您的位置:主页 > 公告动态 > 投资资讯 > 投资资讯

高端美妆加快内卷,成效仅仅入场券?

行至年中,“卷”是绝大部分美妆业内人士的感受。

国家统计局最新数据显现,本年1-6月化装品类零售商场总额达2071亿元,同比增加8.6%,跑赢社零大盘,创前史最高值。但详细落地到职业,品牌的“体感”却大不相同。尤其是消费决心的遍及缺乏,让许多运营者堕入焦虑,加快“卷”的姿态,忧虑在这一轮革新周期中被筛选出局。

当“消失的中产阶级”和“消费降级”成为本年以来备受注重的社会论题,高端美妆的生意还好做吗?在整个美妆商场竞赛进入新一轮内卷,高端品牌们面临的*应战是什么?

01 35%增加背面,高端消费也在分解

疫后美妆消费日趋理性,正在成为一致。在裁人降薪潮等环境要素影响下,就连一贯稳健的高端消费开端出现“分解”的趋势。

从《FBeauty未来迹》获取的第三方线上途径监测数据可见,在“年中考”6.18中,高端品牌展现出强壮攻势,仍然稳居排行榜前列。

但细心研讨可见,实在代表高端消费的高奢美妆品牌赫莲娜和海蓝之谜等在成交均价和出售额都出现双增加。和奢侈品相似,全体事务并未遭到影响。

而代表中产阶级消费主力中高端品牌,遭受巨大的应战。他们几乎是和途径一同以“破价”方法保卫了自身商场份额:在全体优惠力度比上一年6.18还大的状况下,出现了量价齐跌的状况。

关于高端品牌们来说,怎么改换产品和营销守住中心顾客,稳固用户的忠诚度成为当时*考题。

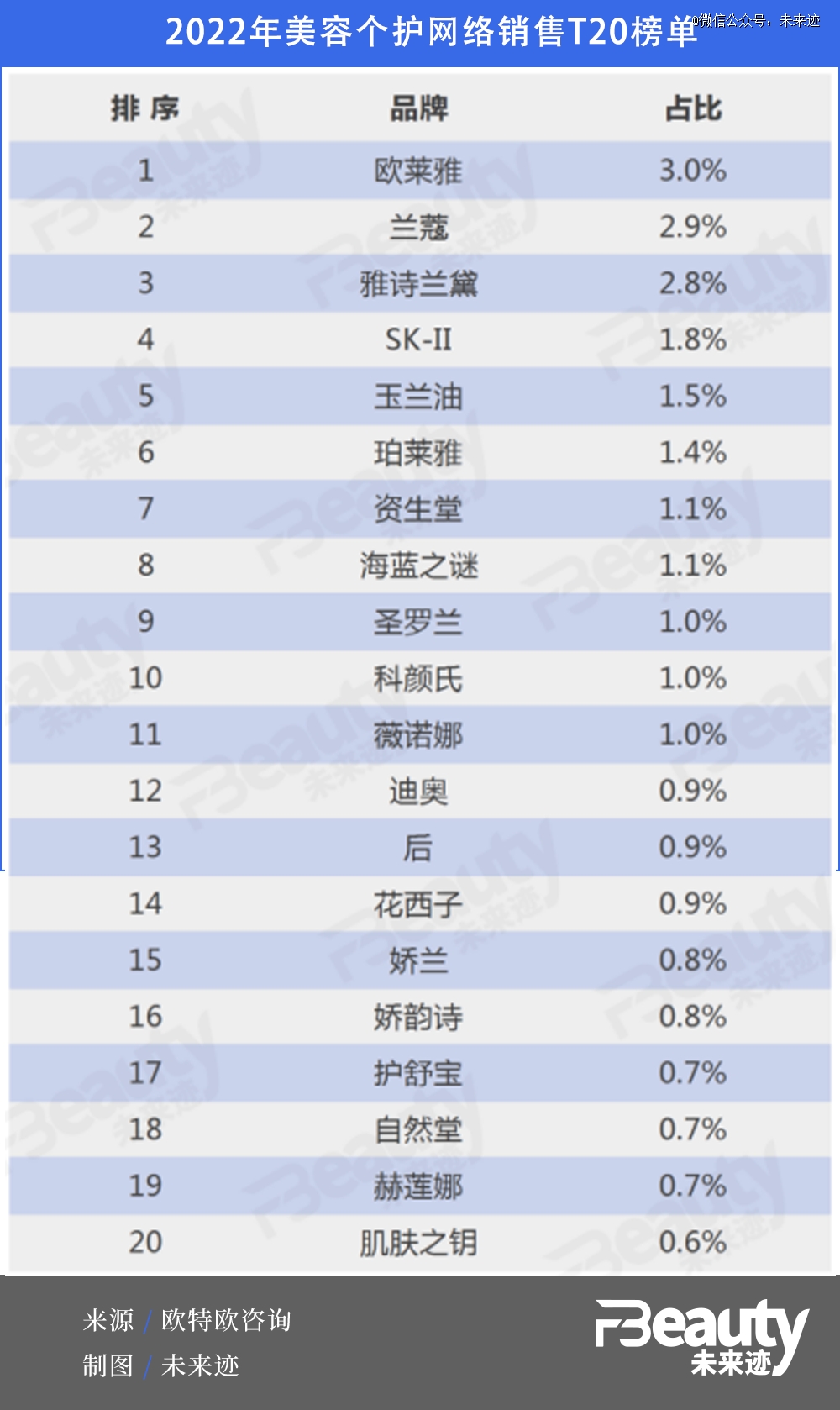

欧特欧咨询数据显现,2022年全网美妆个护出售排名前20的品牌中,高端品牌占有13个座位,高价产品出现显着优势。从成交看,比照2021年,像娇兰的全体成交单价向1000元飘移。

作为高端美妆会集的主战场,百货购物中心的生态也在产生改变。

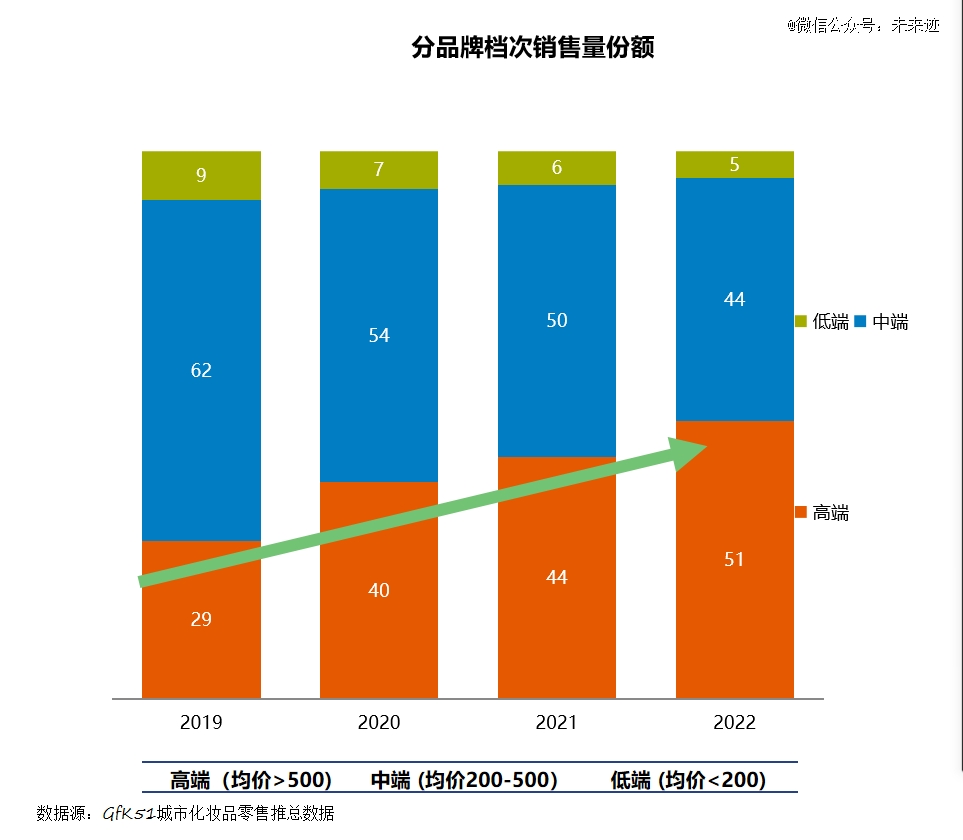

据GKF供给给《FBeauty未来迹》的数据显现,百货职业2022年迎来一轮闭店潮。51城市百货途径化装品货台数量为10299个,同比下滑7.8%,相关于疫情之前的2019年少了5000个货台。中档品牌削减数量最多,但仍是占比最高的类型,高端品牌的货台数在商场低迷之中仍然坚持稍微的增加。

疫情影响下,上述51城市百货途径护肤产品2022全年出售额累计下滑16%,销量下滑更显着到达-27.8%。高端产品进一步提高份额,全体途径占比已逾越50%。

这意味着,在极端注重坪效的百货途径,经过十年里多轮的招商调改,化装品区已完结高端化晋级,留给中低端美妆品牌的空间越来越有限。

《FBeauty未来迹》注意到,虽然大盘在下滑,但一个可见的趋势是,百货的化装品成交客单在比年提高,在疫情期间仍然坚持两位数增幅,且下沉商场充满活力,这意味着高定位和定价的品牌仍有增收空间。

据统计,2016年化装品客单均价是284元,在2020年打破500元后到2022年已增至788元。依照城市层级看,一线城市的化装品消费均价为716元,同比增加13%;二线城市为686元,同比增加17%,而三线城市为643元,同比增加为23%。在相同增加的曲线上,下沉商场的增速比一二线城市更杰出,且均价水平仍有上涨空间。

关于高端消费商场的潜力,欧莱雅表达了极为达观的情绪。在4月举行的财报会上欧莱雅我国指出,从2016年到2021年,即便期间遭到疫情影响,但得益于政府的支撑和调理,我国高级美妆商场五年里一向坚持着35%-40%间的增加。

欧睿的数据则显现,从2017年开端,我国商场高端美妆的出售额年均坚持着23%以上的增速,估计到2025年将全面逾越群众美妆。这意味着高端商场的抢夺将会成接下来头部美妆企业的“总战场”,也是未来10年,企业赢得商场主动权和话语权的要害。

02 科学“炫技”,跨国巨子加快本乡化

不过,在这场高端商场新排位赛中,层出不穷的成效概念、难以出圈的营销活动,叠加多途径之间的价格战,已让不少品牌和品牌感到无能为力,内卷加重。能够预见,一部分品牌力不厚实又不靠近商场的品牌,将会首先出局。

从疫情笼罩下的2022年状况看,包含LVMH旗下的茶灵、爱茉莉太平洋旗下赫妍等高端品牌,面临较大应战。“大厂”开端祛魅,仅靠一个故事已很难感动精明的我国顾客。哪怕是SK-II等从前显赫一时的老练高端品牌,也面临显着的增加压力,更不难想象那些根基单薄的海外网红品牌面临的生死检测。

数年前,有外企高层就直言,此前数十年里,在我国商场经商,看中的*盈利是人口盈利。在那个高度增加的阶段,美妆品牌比拼的是终端分销才能,谁能把握途径谁就更有胜算拿到更大的商场份额。关于高端品牌来说,占有一个好的柜位,或许拿到途径的流量资源,往往就十拿九稳。当今品牌营销的逻辑已然产生改变。

伴随着化装品消费人口的削减,当整个工业步入存量商场阶段,“消费浸透率”的增加对化装品全体大盘的贡献度从现在开端将会逐步下降,推进化装品大盘全体增加的中心驱动力将变成“人均消费金额”的增加。在这个阶段,品牌要坚持“柔软”和灵敏,快速且精准地捕捉和满意顾客需求。

为了稳住根本盘,外资美妆巨子们开端打响“防守战”,除了引入更多新品牌,还使出浑身解数加快本乡化,力求无限靠近我国顾客。

欧莱雅集团2023开年就宣告在江苏南通建造全新的高级化装品智能运营中心,被称为“下一个25周年的*笔出资”。

聚集高端美妆事务的雅诗兰黛也不甘示弱,从研制端开端大手笔加快本乡化。在坐落上海的我国立异研制中心,雅诗兰黛集团亚太研制高级副总裁Jane Anders向《FBeauty未来迹》着重,雅诗兰黛集团期望依托这个研制中心,实在、精确且迅速地观察并满意我国顾客的需求,尤其是那些还没有说出来、没有意识到的问题。

而另一个不行小觑的潜力选手是奢侈品巨子LVMH。不久前,DIOR新品发布会就放在了其在上海新开幕的的LVMH美妆亚洲研制中心,并在路威酩轩香水化装品(上海)有限公司新增了化装品生产运营相关事务。

来华18年的欧舒丹也狼子野心。欧舒丹集团履行董事副主席及行政总裁 Andre Hoffmann定下新目标,未来三年内涵我国商场要完成收入翻倍,并泄漏将在我国开设一个产品立异研制实验室。

大兴基建风潮,也为跨国公司讲出更多科研故事供给了丰厚的资料。

时至今日,面临寻求成效的新一代顾客,各大美妆品牌开端“卷”成效,营销话术也从本来频频更新明星代言转向沉溺式做科学传达,“科研”被推到了聚光灯之下,成为*交流内容。

从近两年各大高端美妆品牌的动作看,抗老和修护是新品扎堆的范畴,这些包含高科技含量的品类也有助于品牌守住价格带。比方,不久前,赫莲娜就新推了「黑纱带眼霜」,将修护抗老的玻色因成分的势能再次扩大;而雅诗兰黛也宣告将研讨了15年的Sirtuin抗老技能应用于「白金色提因眼霜」新品中。

百货的相应数据印证了品牌的战略。GKF对百货购物中心化装品事务统计数据显现,抗老类产品具有最高客单水平,一线城市的均价在1014元,三线城市也高达871元且增幅高达22%。此外,控油、保湿类产品在400元以下价格带,镇定舒缓类产品的虽然单价在400元上下,但同比增速在三类城市中都高达25%以上,归于商场供求最旺盛的一类成效。

如果说卷成效是有前史沉积的跨国品牌应对当下竞赛的手法,那么关于志在高端的我国品牌来说,才只是拿到了“入场券”。

03 原创驱动,我国品牌的浪漫“冒险”

“2023年美妆职业的机会点,在于国货高端护肤品牌。”深圳中科欣扬生物科技有限公司董事长董亮在年头承受《FBeauty未来迹》采访时指出关于国货走向高端的等待。

清楚明了,高端商场正成为我国本乡头部企业要霸占的下一个堡垒。国家层面曾提出,要在十四五期间培育归于我国的高端美妆品牌的愿景,补位高端,走向高质量开展已成为遍及一致。在此布景下,各头部公司们也企图在冲刺高端的进程中稳固和进阶品牌价值,打造“第二增加曲线”。

具有中心质料和中心技能的本乡公司,正乘着时下的成效热潮拿出硬核技能切入高端范畴。比方贝泰妮旗下定位高端抗衰的千元级品牌AOXMED瑷科缦,华熙生物旗下旗下主打冻龄·抗初老的专业线明星院线品牌QUADHA夸迪,以及由20年研制经历的梅鹤祥创建、主打精准护肤概念的第十四章等等,这些品牌大多聚集于抗老等高阶抢手成效范畴。其间,夸迪更是用短短五年时刻跻身10亿元沙龙,成为一个现象级品牌。

不同于走成效,还有一波新锐品牌主打文艺风。近年来来,市面上出现了比如东边野兽、观夏和闻献DOCUMENTS等定位高端的新锐独立品牌,产品价格带也跨过了500元“高端门槛”,在交际途径上赢得一些声量,但从当时状况看尚不能算得上成功。

关于这两类我国品牌的开展途径,BeautyStreams美妆智库全球合伙人王茁告知《FBeauty未来迹》,虽然挑选不同的路途,但都有登顶的可能性。“科学也好,审美也好,都需求从用户需求动身,转化为契合品牌调性的内容,切忌自嗨。”

明显,打造本乡高端品牌是一场“苦旅”,成为业界的一个一致。依据欧睿世界的数据,现在我国本乡品牌在高端商场的占比还只有10%,比较5年前只增加了5个百分点。

对此,有资深美妆零售调查人士向《FBeauty未来迹》指出,做高端品牌要耐得住孤寂,需求资金“富养”,需求时刻沉积品牌价值。在他看来,新一代创业者赋有世界视界和胆略,关于品牌文明的打造较为一道自己的见地,但长远看能否顶住本钱成绩压力,坚守住品牌调性,并在产品品质方面得到实在的认可,是业界最为注重的点。

“越高端,越应该讲原创。”王茁日前承受《增加工厂》访谈时也指出,化装品是科学与艺术的综合体,高级阶段的化装品相似一件半艺术品,成效不是*的驱动要素。而自身科学和艺术都有单薄缓解,质料和配方,包装和风格是不是共同的,这些原创性决议了品牌在顾客心中的价值感。

04 清楚“人设”,品牌建造检测定力

高端品牌的“高端”绝非只是表现在价格上,不管关于中外品牌来说,关于品牌的系统性建造是一个长时间的进程,极端检测定力。

据欧莱雅方面发表的数据,2022年,欧莱雅集团占有30%我国高端美妆商场份额,展现出强壮竞赛优势。其间,在高化商场前十的品牌中占到4席,前二十中占到9席。从本年*季度的状况看,这一份额已逾越31%,跟从整个商场复苏继续坚持上扬。

相关于成绩的增加,在我国具有品牌“金字塔”矩阵的欧莱雅更在乎的是,怎么刻画每个品牌的共同品牌“人设”。4月,欧莱雅我国副总裁及高级化装品部总经理马晓宇介绍了该部分的14个高端品牌在我国商场的定位要害词,其间兰蔻的标签是“大气美好”,赫莲娜是“前锋自成”,科颜氏是“潮酷专业”,而羽西为“知性慧中”。

谈及品牌建造,马晓宇告知《FBeauty未来迹》,“我国商场的风还在对流层,跌宕起伏,咱们必定要有定力,否则自己变成‘龙卷风’,自己就把自己卷死了。”她着重,品牌才是欧莱雅最中心的竞赛力,加强品牌特征是继续性的战略。绝不能彻底用所谓产品的视点搞得舍本求末,由于没有品牌,产品就成了“无根之水”。

无独有偶,聚集中高端事务的资生堂也旗帜鲜明地表达了脱节对电商大促依靠,对品牌价值打造、着眼可继续增加的情绪。资生堂我国总裁兼CEO的梅津利信在不久前承受《FBeauty未来迹》采访时,连用了三个“特别”来表明情绪,“咱们特别特别特别注重中长时间的开展。”

在外资品牌们开端以“抑制”情绪应对竞赛内卷的一起,我国本乡品牌也开端在科技与艺术两个层面继续夯实根底。这其间,国潮国风在z代代中的鼓起为本乡品牌的文明标签打造供给了很好的土壤。别的,在整个职业益发注重科技立异的风潮中,本乡高端品牌的产品力刻画也顺势有了更多丰厚的资源和信赖背书。

在王茁看来,“与群众品牌天壤之别,高端品牌需求与用户树立更深层的亲密度,引发共识、与用户做朋友。这种联系不是打折等利益驱动型的,更多是用理念和内容来完成。”他着重,“做品牌,像是搞农业。做法要契合自然规律,不能适得其反,并且要把‘长时间主义’从口中的名词转化为实践中的品牌定力。”

这一点,从业26年,一手将兰蔻带成“我国高化*“的马晓宇更有感受。“关于高级化装品品牌而言,有时候品牌的立异乃至比产品愈加重要,怎么讲好品牌的故事很重要”。在她看来,产品立异的背面还有品牌形象的立异、运营方法方法的立异等。尤其是伴随着当时媒体形状改变,怎么既能用鲜活的言语去运营品牌,但又不失品牌的本真,最终让顾客听到品牌想传达的内容,有时候比产品立异更难。

如马晓宇所言,“品牌为先”。在我国化装品商场竞赛迈向“决胜高端”的新阶段,越来越多具有定力和张力的高端品牌留在“牌桌”,关于职业的全体提高含义严重。

基于此,咱们推出《决胜高端》专题,解析一些现象级品牌历经的风口和踩过的坑,观察高端美妆商场的新变量,为高端品牌在我国商场的打造供给讨论的论题和探究的方向。

下一篇:数字人第 一剑,先斩「尹天仇」