您的位置:主页 > 公告动态 > 投资资讯 > 投资资讯

储能商场的光,国产半导体公司能借到吗?

储能商场被视作下一个万亿出资时机的风口。

到2022年末,全国已投运新式储能项目装机规划达870万千瓦,均匀储能时长约2.1小时,比2021年末添加110%以上。分省域来看,到2022年末,累计装机规划排名前5的省份别离为:山东155万千瓦、宁夏90万千瓦、广东71万千瓦、湖南63万千瓦、内蒙古59万千瓦。

本年上半年,工商业储能产业链企业融资金额已超越30亿元,有200多家企业布局。在整个储能产业链中,半导体企业是不可或缺的一环。

起飞的储能赛道,关于国产半导体公司来说意味着什么?

01

功率半导体厂商们的“储能饭”

储能体系由两个首要部分构成。功率转化体系 (PCS)和电池办理体系 (BMS)。

功率转化体系 (PCS)可进行沟通/直流和直流/沟通转化,电能进入电池,对电池进行充电,或电池贮存的能量转化为沟通电,输回电网。适宜的电力设备处理方案取决于所支撑的电压和功率流状况。

功率转化体系需求运用许多的功率半导体。风景储中完结交直流转化的中心器材是逆变器或变流器(添加整流电路)。经过统计分析阳光电源、固德威、锦浪科技等逆变器知名企业等,结构件占本钱23%的份额,IGBT、MOS占本钱比20%,磁性元器材占本钱比17%,芯片集成电路占本钱比10%等,其间逆变器里IGBT、芯片集成电路、电容、传感器、PCB板等产品都归于半导体范畴。半导体器材占有逆变器46%的本钱,是首要组成部分。

现在逆变器首要运用的功率器材包含 IGBT 模块、IGBT 单管、SiC MOSFET、硅基 MOSFET 等。大功率的逆变器一般运用 IGBT 模块、SiC 模块;中大功率逆变器中能够运用 IGBT 模块或单管,以及 SiC MOSFET 等分立方案;小功率逆变器中,分立功率器材方案占干流。

特别要说的是,IGBT兼有 MOSFET 的高输入阻抗和 GTR 的低导通压降两方面的长处,其具有通态电流大、耐压高、电压驱动等特色,在光伏逆变器中相较 MOSFET 具有较大优势,已逐步代替 MOSFET 作为光伏逆变器的中心器材。当时光伏储能开展迅速,需求十分旺盛,IGBT商场全体缺货。国信证券测算,2022-2025年全球IGBT商场将由625亿元增至 1070 亿元,对应复合增速 14.2%;其间新动力发电IGBT商场对应250.3亿元,占全体的23.4%,仅次于新动力汽车商场和工业IGBT商场。

国内功率半导体厂商在相关产品也现已取得开展。斯达半导现已成为多家全球Top10光伏储能企业的战略合作伙伴;年代电气,中标三峡集团国内*IGBT制氢电源批量订单,完结储能产品开发和认证。

02

电池办理体系中的芯片时机

电池办理体系 (BMS)具有电池充电、平衡和健康度监测功用,并配有微处理器,担任体系控制和通讯。该体系供给的根本元件能够将储能体系 (ESS) 集成至较大型的体系。这一体系中包含采样芯片、电量计、维护芯片、充电办理芯片、均衡芯片与认证芯片,并且这些芯片需求相互之间能够通讯。

BMS职业也曾遭遇过“缺芯”难题,TI、ST的MCU缺货提价也曾导致储能厂商的交期延伸。

AFE芯片便是BMS中的一个要害芯片。AFE芯片(模仿前端收集维护芯片),首要担任实时收集、处理、存储电池组运转过程中的重要信息,与外部设备如控制器交流信息,处理锂电池体系中安全性、可用性、易用性、运用寿命等要害问题。在常见的BMS中一般需求AFE、ADC、MCU及数字隔离器等芯片。AFE首要用于收集电池电压等信息,随后经过ADC转化为对应的数值,再交由MCU进行核算处理,而数字隔离器则首要用于防止控制体系低压电路在电场中遭受潜在的高压危害。

好像其他模仿芯片相同,这条赛道也首要被国外大厂占有。收集器里边的要害芯片AFE,根本被国外大厂所独占,如美信、ADI、TI、ST、NXP等。近几年以中颖、集澈、奇力、华润等为代表的国产BMS AFE芯片逐步进入视野。国内商场现已开展出了一部分有电池组厂商,例如宁德年代、比亚迪、中创新航、亿纬锂能、国轩高科、欣旺达等。这意味着国内的商场有适当的潜力,只需产品功能能够满意,未来就有时机。

BMS相关芯片的问题与其他类别芯片国产代替的难点类似,现在各类芯片其实都能完结国产代替,但海外厂商的产品都是经过了长时间的商场验证,但国产芯片在运用工况上,有许多数据都没有经过验证,谁也不敢拿自己的产品当小白鼠。

国内虽有自研BMS芯片完结量产,但全体的商场浸透率仍然较低,且运用场景掩盖面也相对较窄,更多地被运用于智能手机端,而像是新能车、储能BMS范畴的掩盖还需一段时间下流运用。

国内的BMS所运用的芯片也根本依托进口,国产化率应该还不到10%。首要原因仍是,国产BMS芯片缺少商场验证有关。但国内储能厂商也表明对供给安全十分重视,尽管短期内不会大面积上国产芯片,但也在规划BMS产品的彻底国产化。

BMS体系中其他芯片也有着宽广的生长空间,例如依据财通证券测算,2021 年全球首要下流范畴 BMIC 商场规划到达 42.54 亿美元,估计到 2026 年添加至 80.31 亿美元,2021-2026 年 CAGR到达13.55%。

03

竞相布局的国产半导体

国家开展变革委、国家动力局印发了《“十四五”新式储能开展实施方案》,进一步清晰开展方针和细化要点使命,到2025年,新式储能由商业化初期步入规划化开展阶段,具有大规划商业化运用条件。

一起《2030年前碳达峰举动方案》,提出到 2025 年,新式储能装机容量到达30GW 以上;到 2030 年,抽水蓄能电站装机容量到达 120GW 左右,比当时总装机别离添加 10 倍和 4 倍以上。国家电网近期提出了未来十年公司运营区域内储能建造方案,2030 年,抽水蓄能和新式储能装机都将别离到达 100GW,出资逾万亿。“十四五”和“十五五”期间,南方电网将在公司运营区域内别离投产 5GW 和 15GW 抽水蓄能,以及别离投产 20GW 新式储能。据统计,2021 年,仅锂电池产业链(特别是锂电池的中上游)出资方案现已超越了 1.2 万亿。

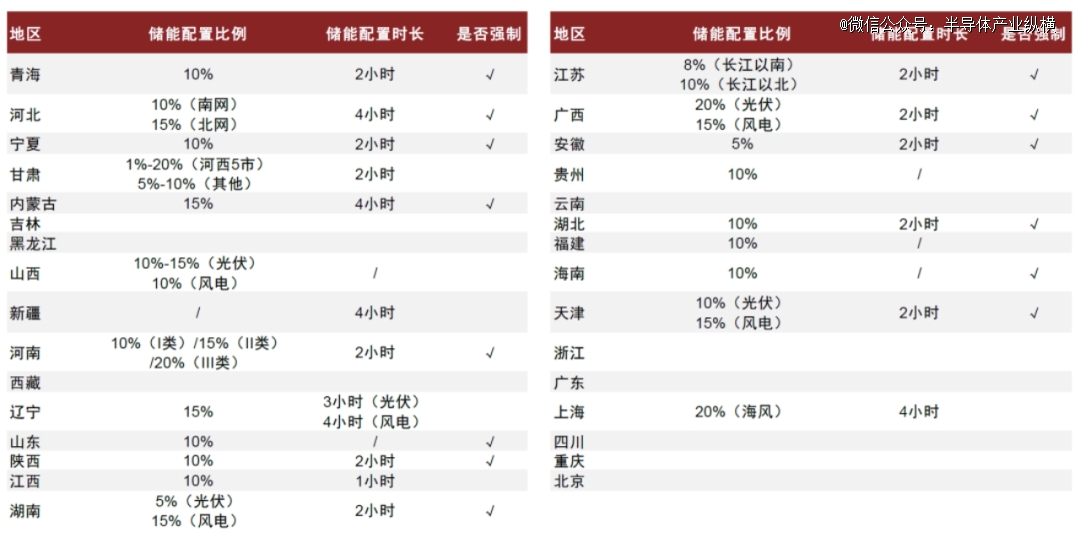

我国在各省新动力强制配储方针下,风景装机规划高增直接驱动表前大储迎来放量。现在我国已有超20个省份提出新动力配储要求,风景装机量添加,且配储份额、配储时长提高,预期2023年国内表前大储需求量同比添加126%至27.9GWh。表后工商业储能则随各省峰谷价差拉大而有望取得更高经济性。

在方针推进下,国内半导体公司现已开端布局。

新洁能发表,2022年公司子公司金兰半导体的*条IGBT模块封装测验出产线现已根本购建完结。继续加码产能,在IGBT范畴,士兰微产品线由IPM模块拓宽至车规级IGBT模块与单管。宏微科技拟发行可转化公司债券募资4.3亿元用于车规级功率半导体分立器材出产研制项目(一期)。

扬杰科技则经过并购加码产能。扬杰科技2月发表,拟底价2.94亿元受让楚微半导体30%股权以完结对其控股,然后布局8英寸功率半导体芯片出产线,满意商场MOSFET、IGBT等高端产品日益添加的需求。纳芯微也在2022年中报中指出:“公司获益于下流光伏逆变器、储能等新动力商场的迅速开展,迎来新的添加点。”

04

高速添加的商场,要ALL IN吗?

全球储能融资买卖继续添加。依据Pitchbook数据库,2021年全球储能融资金额同比添加30%,2022年连续之前的高添加,全年全球储能融资63亿美元,同比添加94%。我国、美国和欧洲是全球储能融资买卖的主体,2020年以来,三个国家(区域)储能融资买卖占全球90%左右。

与欧美国家更多依托商场驱动不同,我国储能职业的高景气量首要靠方针带动。为鼓舞可再生动力发电企业商场化参加调峰资源建造,国家动力局2021年8月发文提出,超越电网企业保证性并网以外的规划初期依照功率15%的挂钩份额配建调峰才能,依照20%以上挂钩份额进行配建的优先并网。

方针加持,一片蒸蒸日上的表象之下,储能商场却并非全然达观。储能范畴的参加者们正在谈论着内卷与压力。一方面储能商场参加者很多,另一方面储能范畴最前端的技能无法打破,各个厂商只能经过用更多东西处理锂电的燃爆特性,导致价格加码。与此一起,密布扩产潮下产能过剩好像就在眼前。从这样的视点来看,储能赛道关于半导体公司的高生长性有待商讨。

风口之上,仍要镇定。在国内储能厂商自己的日子还没过好的状况下,国产芯片厂商要投入多大的精力与资源,要好好想想。