您的位置:主页 > 公告动态 > 投资资讯 > 投资资讯

解决融资痛点是推动并购活跃的要害-香港期货开

并购是一项庞大的手艺活,利益相关方诉求各异,这其中支付方式更经常是谈判的焦点。支付工具的推陈出新固然锦上添花,但理顺最基础的资金泉源更是至关主要。回看港股和美股,其天真、便捷的再融资市场,为并购生意提供了坚实的基础。推动上市公司的并购活跃,我们在融资端依然存在优化的空间。

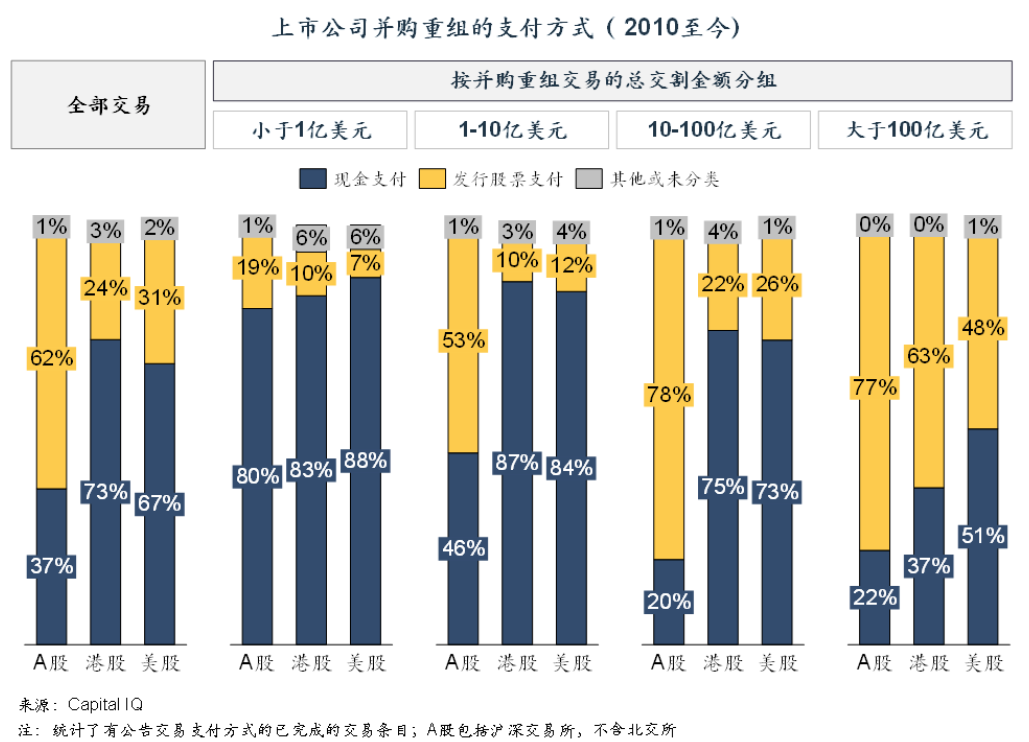

现金是主要的支付方式

A股现金支付比例远低于境外

并购生意主要的支付方式包罗现金支付和股份支付。据统计,境外上市公司并购时更常接纳现金方式支付,除大型合并案破例(生意规模100亿美元以上),其余的并购案例中现金支付到达约80%比例。

相比境外市场,A股上市公司的支付方式整体而言加倍依赖刊行股票支付,现金支付的比例仅37%,远低于港股和美股上市公司70%上下的水平。其中,对于1亿美元规模以下的小型并购生意,A股上市公司现金支付的比例到达80%,与港股、美股差异不大。对于100亿美元以上的大型并购生意,岂论A股照样港股、美股,资产支付都占到较高比例。而对于1-10亿美元和10-100亿美元的中型并购生意,A股与港股、美股的差异最为显著,后者的现金支付比例高达80%上下,而A股现金支付的比例不跨越50%。

小型并购通常可以通过自有资金和银行贷款完成,随着生意规模的增添,企业最先需要借助外部融资。历史上A股上市公司股份支付比例高,主要与上市公司估值水平高,以及许多收购受证券化目的驱动有关。而现在并购以产业整合逻辑为主,企业更倾向于多次延续并购,更珍惜股权也更偏好现金支付。

并购市场需求改变,需要更统一的再融资制度配合

国资已「控股」中药产业

在庞大的并购历程中,厚实、天真的支付方式有利于降低生意杀青的难度,好比当双方对买方公司未来股价走势存在分歧时,增添现金比例能有用解决出售方的挂念。但若买方生意前需要履历漫长且效果不确定的融资流程,又将极大地降低其作为买方的竞争力和吸引力。高效的再融资制度是并购活跃的主要条件。

以香港的“闪电配售”为例,上市公司可以在召开年度股东大会时给予董事会一样平常授权,董事会可在未来1年之内择机向专业投资者配售不跨越已刊行股本20%的股票。闪电配售刊行条件简朴、程序便捷,刊行条件未对公司基本设置条件条件;公司获得年度股东大会授权后,启动刊行时无需经由证券羁系机构的分外审批。主要刊行限制是配售折扣不低于基准价钱20%,以及在刊行后披露刊行效果。绝大部门的闪电配售可以在一直牌的情形下当天完成,极大提高了融资效率。

美国市场的储架刊行模式,允许刊行人在推行注册程序后,在三年内多次刊行证券融资,进一步提高了上市公司再融资的效率和确定性。此外,美国市场还设置了私募刊行(PIPE),当上市公司向及格投资者(AccreditedInvestor)私募刊行股票时,可凭证《美国证券法》宽免在SEC(美国证监会)注册,新刊行股票在后续转售时才需要在SEC注册。私募刊行签约后的15日内,上市公司需要向SEC提交Form D立案,讲述刊行人的基本资料、刊行金额、召募资金用途等信息。

香港和美国私募对再融资的资金用途要求相对宽泛,主要以融资完成后向民众披露召募资金用途的方式举行规范。据统计,为潜在并购融资是主要用途之一,香港和美国上市公司已往20年间的再融资流动中,划分有25%和33%注明召募资金将用于潜在的收购流动,但未事先锁定生意标的,可以先募资再守候收购时机泛起。常见的召募资金用途形貌包罗“董事拟将估量所得款子净额用作可能的并购时机及本团体的一样平常营运资金”,“用于能够弥补或增强本团体现有营业并对其耐久目的具有战略意义的潜在合并、收购及战略投资”等。

耐久以来,境内市场的再融资和并购重组的审核相对自力,主要根据资产认购或现金认购区分。审核流程的相对自力导致从并购延伸出来的融资需求很难通过再融资渠道实现。绝大多数再融资资金都服务于新建产能或项目投资。在当下的环境下,这部门召募资金远跨越了真实的项目投资需求。现实上,不少募投项目希望缓慢,再融资资金沉淀在账面,客观上也形成了资源设置效率低下的问题,需要制度上的优化,从而指导再融资资金更好地服务新的并购需求。

提高融资的效率和确定性是推动并购活跃的要害

在并购生意中,买方拥有种种支付方式的天真性和确定性至关主要,这样在谈判中能有更厚实的工具箱来和卖方需求匹配。当涉及到现金支付时,境内上市公司股权融资主要依赖的途径是重组配募或再融资。前者存在一定适用条件,要求明确并购标的且涉及股份支付;再融资则要求详细的投资项目或并购标的,即便有部门可以笼统地先容为弥补流动资金,规模占比也较低。两者都要求确定的并购需求,一样平常在生意中后期才气启动融资,不仅增添了前期谈判的难度,漫长的审核历程也加剧了后续生意的不确定性。

对再融资而言,已往大部门的需求都对应新建产能等项目投资,当并购成为新一轮增进的主要驱动力之一,现行框架下重大的再融资市场的资金很难有用地支持并购市场。此时不妨参考闪电配售、储架刊行等制度,在前置审核或者股东授权的条件下,企业可以自行决议融资的时间和规模,快速启动并完成刊行。一方面提高融资效率,增强企业并购时现金支付能力简直定性。另一方面,也可以在上市公司层面引入特定的投资者,解决了已往许多看好并购的投资人只能在标的层面入股,在换股收购环节不得不面临和上市公司对手博弈的难题。

对可转换债券等创新工具而言,当运用在并购场景时,其功效属性也逐步夹杂。好比当与并购相关的投资人试图在上市公司层面增资,为并购提供现金弹药时,可转债同时包罗支付和融资的属性,此时割裂地根据支付或者融资工具来看待可转债,而且适用差其余价钱和锁定期等要求,也增添了生意杀青的难度。当并购融资需求逐渐增多时,需要更综合的看待可转债等创新工具的意义,同时也配套闪电配售或储架刊行等创新制度。