您的位置:主页 > 公告动态 > 投资资讯 > 投资资讯

药王海内摔了个大的-国际期货

7月30日晚,默沙东宣布了2024Q2业绩,公司销售额达161亿美元(超出高盛和Visible Alpha共识预期的157亿美元和159亿美元),每股收益为2.28美元(跨越市场预期的2.18美元)。

默沙东旗下显示最亮眼的无疑是两款药物,K药(Keytruda)保持了强劲的增进,单季度收入高达达73亿美元,整年收入有望突破300亿美元;肺动脉高压新药Winrevair获批*季度便销售额7000万美元,大超市场预期。

然则,这份稳健的财报当日并没有给拥有“药王”的默沙东带来较好市场显示,反倒引发公司的股价大跌。

诱使“药王”遭到市场抛售也许率源自两个焦点缘故原由:

1)默沙东对2024年指引小幅上调:收入指引往后前的631-643亿美元调至634-644亿美元,调整后的区间中位值639亿美元低于大行的预期约莫1-2%;每股收益指引往后前的8.53-8.65美元调整为7.94-8.04美元,调整后的区间中位值7.99美元低于市场预期,主要由于EyeBio收购用度及其他一次性事项导致;

2)HPV疫苗Gardasil在第二季度收入24.78亿美元,同比增进4%,远低于2024Q1同比17%的增进,公司注释是受发货情形影响使得中国区销售额泛起同比下降。

但在昨晚竣事的电话集会中,险些有靠近一半的剖析师或提问者关注的问题均为Gardasil在海内销售下降以及未来远景,岂非真的是由于中国市场的销售阻滞导致了“药王”在股价上的失利?

1、Gardasil在默沙东的职位

若是不是Keytruda和Gardasil,默沙东或许早已进入迟暮期。

2023年,默沙东整年实现营收601.15亿美元,同比增进1%,剔除新冠项目后同比增进9%。其中,Keytruda和Gardasil划分实现250.11亿美元、88.86亿美元收入,占总营收比重划分为41.6%、14.78%,而其余公司跨越10亿美元的品种只有3款。

若是说Keytruda是默沙东业绩增进的主攻手,那么Gardasil无疑是*副攻手,为K药减轻压力。2021-2023年,Gardasil全球收入56.73亿美元、68.97亿美元、88.86亿美元,年复合增速高达25.15%。

现在Gardasil在2024H1销售47.27亿美元,同比只增进7%,远逊于过往年份的增速,这显然让默沙东保持稳健的业绩增进徒增了几分压力。

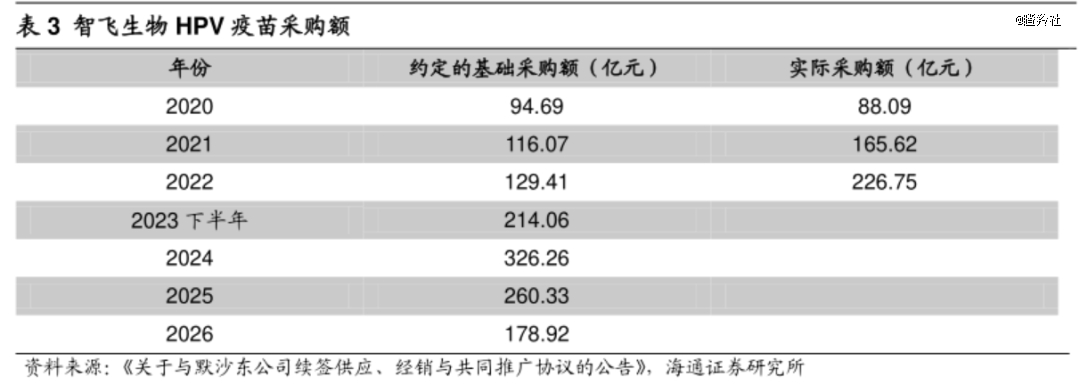

再大略测算2023年Gardasil中国区的收入,智飞生物2023年署理产物孝顺518.85亿元,假设HPV疫苗占其中95%,同时署理产物的毛利率为25.68%,可以大略测算出智飞生物向默沙东的采购金额为366.33亿元(折合约50.66亿美元),中国市场对于Gardasil收入孝顺,可想而知。

2023年,默沙东在中国区收入为67.1亿美元,占公司全球市场12.5%的份额,同比增进32%。而2024H1默沙东在中国区收入35.34亿美元,占有默沙东全球市场12.4%的份额。

2、默沙东治理层被满屏提问

只管Gardasil在中国市场遭遇不顺,默沙东的治理层对照“轻描淡写”的先说了由于美国涨价、国际市场需求强劲对Gardasil销售有利,随后才说到由于中国市场发货时间影响,销售增进有所抵消。

而且默沙东治理层提到,智飞生物今年二季度进入疫苗接种点的出货量大幅下降,导致智飞生物库存高于正常水平。若是接下来公司对智飞生物的发货量不增添,公司将会完不成约定的基础出货量。

我们汇总了外洋剖析师关于Gardasil一些焦点偏向:

1)详细中国市场占国际市场的比重,二季度下降的详细缘故原由是什么?2)未来Gardasil的价钱能否获得保障?

3)关注Gardasil未来的销售曲线,2024年后会不会有销售下降的时期泛起?

4)2024年后与智飞生物互助约定的下降的基础采购额是否包罗了男性顺应症的预期?

氮化镓龙头英诺赛科能够成功登陆港股吗?

默沙东治理层的回应如下:

1)比重约莫60-70%,HPV疫苗销售下降是海内普遍征象,可能受到反腐影响,而非因公司自身缘故原由;

2)默沙东已经思量到明年可能会有潜在的一家对手介入市场竞争,这也是为什么与智飞的条约中2025年基础约定采购额会下降;

3)中国市场仍有时机,女性HPV疫苗接种渗透率会更周全,另外全球其他市场几个季度都实现了双位数增进;

4)现有签署条约约定采购量只是基于现在已经获准的顺应症,新顺应症若是带来增量意味着仍齐集作确保互助同伴带来足够的剂量。

连系公司交流和最新新闻,为了抵御Gardasil潜在的业绩下降,默沙东的应对包罗:

1)男性顺应症上市提供的增量;

2)提供单针替换三针的方案,迎合部门中低收入国家的需求;

3)开发更新一代多价的HPV疫苗;

这样看来,若是Gardasil海内的销售额下降,似乎短期内能够填补这部门市场份额的行动和其他区域的市场并不多,这可能也是昨夜默沙东股价反映云云猛烈的缘故原由。

3、HPV疫苗的悲歌

Gardasil仍然作为中国*获批的九价HPV疫苗,现在的稀缺性无可置疑。而其2024H1在中国市场的困窘,并非是潜在竞争对手带来的,环境和政策是主要因素。

事着实万泰生物、沃森生物2价HPV卖的火热之时,亦未能撼动Gardasil的职位,只有国产HPV九价疫苗的上市,方能与其举行市场份额的争取。

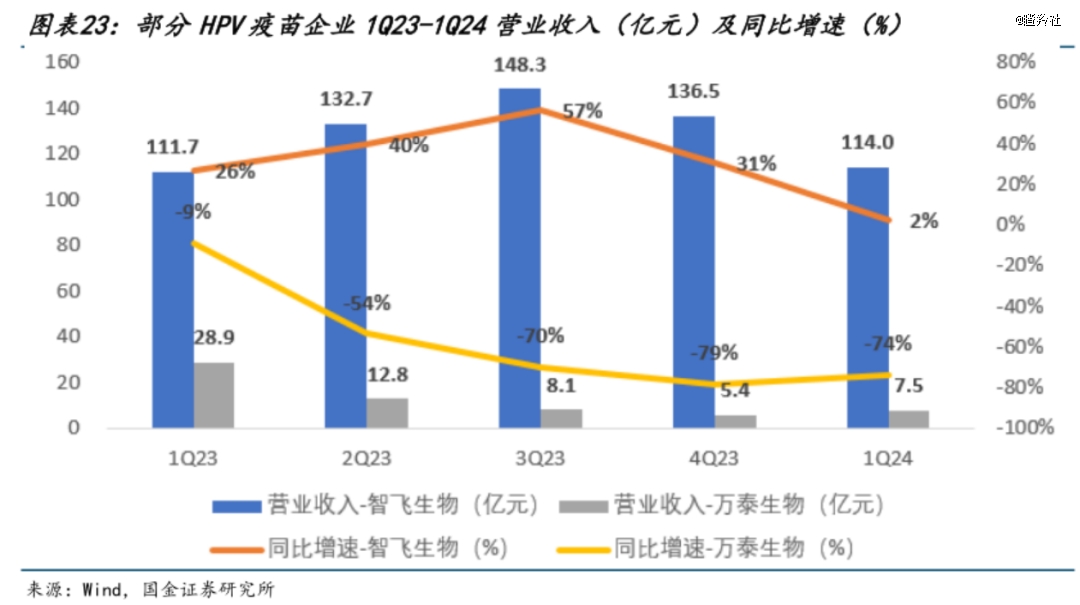

HPV疫苗板块的疲软,从2024Q1智飞生物和万泰生物的业绩上,可能就初见眉目,万泰生物可以注释是产物降价带来的影响,而智飞生物只录得个位数增幅,未免有些乏力。

Gardasil中国市场增进乏力的焦点缘故原由,很可能是批签发数目带来的。

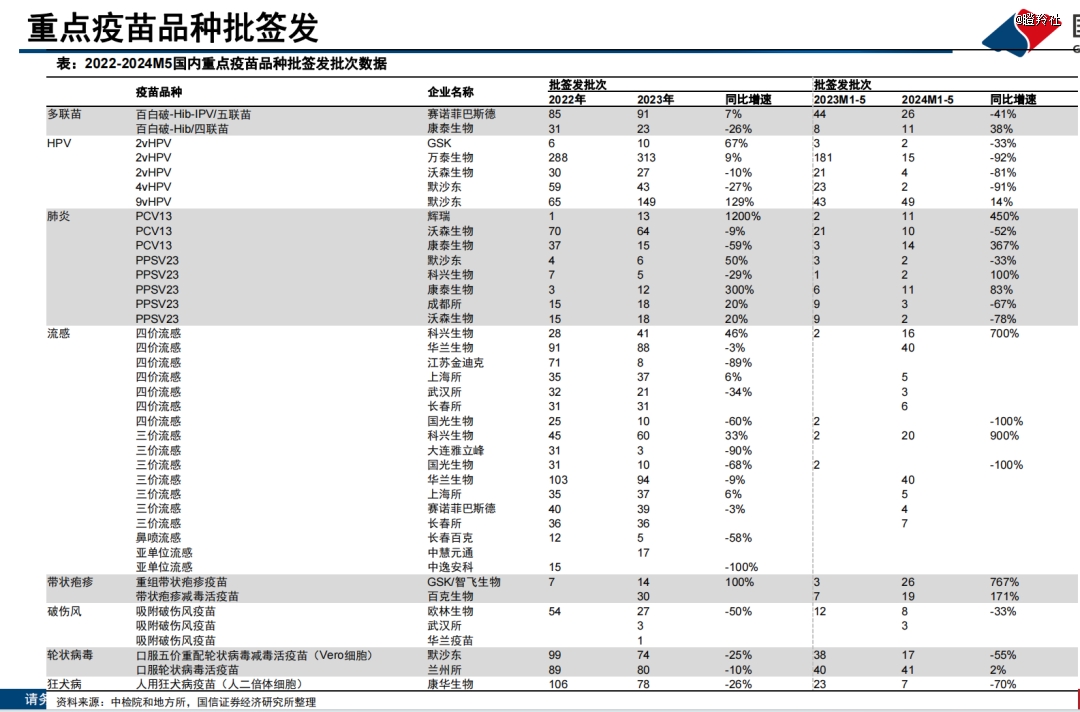

据美银美林数据,2024年上半年NMPA共批准97批HPV疫苗批签发,同比削减72.4%;其中,9价/4价/2价HPV疫苗批签发量划分为62/2/33批,2023年同期为65/26/261批。而从厂商角度,万泰/智飞(默沙东)/沃森/GSK的批签发量划分为25/64/6/2批,同比划分下降89.3%/29.7%/73.9%/50.0%。

而据艾昆纬样本销售数据,2024年前5个月HPV疫苗总销售额同比下滑19.5%,智飞(默沙东)/万泰/GSK/沃森的HPV疫苗销售额划分下降16.9%/39.7%/50.9%/94.1%,那么默沙东是否存在向智飞生物压货的可能性?

仅从市场份额方面,智飞生物(默沙东)的Gardasil仍以88.7%的占比稳居榜首。

若是下半年延续这样的批签发节奏,Gardasil在接下来两个季度的下滑险些是不能阻止的。

在中国,Gardasil最快的竞争对手应是万泰生物的九价HPV疫苗,其已经在2024年4月完成三期临床揭盲,后续有望较快实现上市申报,最快可能预计在明年底前获批。

固然,海内也有大量的的HPV疫苗管线正在举行研发,其中九价HPV管线进入三期的就不少于5款。中短期来看,即即是万泰生物的HPV九价疫苗上市,预计Gardasil九价产物仍然能保持一定的规模和保证价钱系统,但若是国产有两家及以上,信托就难以为继了。

结语:中国市场的“背刺”,无疑加速了默沙东Gardasil进入成熟期,同时引起的连锁反映可能是公司股价的反转。或许,这将是加速默沙东并购或者BD措施的一项主要催化。