您的位置:主页 > 公告动态 > 投资资讯 > 投资资讯

经销or直营,新老车企殊途终要同归-国际原油

步入2024,汽车圈的新人、老人都逐渐活成了对方的样子。

2024年5月,先后有新闻传来,阿维塔要从直营模式所有转向经销模式,蔚来新宣布的子品牌“乐道”未来可能思量互助或加盟,并单独建设门店。

而就在5月1日,长城汽车的首批 33 家直营店在 17 个都会同步开业,笼罩成都、广州、杭州、合肥、南京、宁波、青岛、三亚、上海、石家庄、天津、武汉、西安、长沙、郑州、深圳、重庆等。

自特斯拉2013年11月在北京芳草地购物中央开出*家直营店最先,新势力们似乎都迷上了“直营”,“蔚小理”更是成为了其中的先锋,誓要革汽车经销的“命”,推翻传统的4S店模式,打造由车企统一治理的直营模式。

近年来,一切似乎变了。新势力们自动张舒怀抱拥抱经销商,不说在手机市场就走经销加盟模式的华为、小米,小鹏、蔚来、阿维塔等新势力都在实验转向经销模式。今年,随着小米汽车依附经销网络迅速开店,这一趋势愈发晴朗。

另一边,曾经视4S店如命的传统车企们,在战战兢兢地探索直营。在接受媒体有关直营模式的采访时,长城汽车的高管们多次强调直营和经销模式不是对立,而是相互弥补,生怕一朝不慎满盘皆输。

在一方的大踏步,一方的战战兢兢中,汽车厂商们无论新旧都掀起了一次有关渠道的探索与变化,双方逐渐向对方靠拢,最终都要活成另一副样子。

01 直营照样经销?

2024年5月,汽车圈的经销商们迎来了两个利好新闻。

一,阿维塔要从直营模式所有转向经销模式。有新闻称,阿维塔已基本完成了直营门店向经销商门店的转换,除北上广三地仍留有少部门直营门店。

二,蔚来汽车宣布子品牌“乐道”,与主品牌蔚来的直营模式差异,“乐道”设计引入经销商并单独确立门店。

对于正嗷嗷待哺的汽车经销商来说,这无疑是雪中送炭。

来自中国汽车工业协会的数据显示,2023年,我国汽车产销量划分达3016.1万辆和3009.4万辆,同比划分增进11.6%和12%,双双创历史新高。但欢笑是新能源汽车的,不是燃油车的,是新能源厂商的,不是经销商们的。

相反,整个汽车市场的增进与滞销压力,压在了经销商们头上。乘用车市场信息联席会的数据显示,2023年12月末天下乘用车库存下降到381万辆,其中厂商库存78万辆,渠道库存303万辆,占比近80%。

他们固然不是坐以待毙,许多人也在实验着拥抱新能源汽车,好比永达汽车获取了小鹏、智己、小米等7个新能源品牌的网点授权,协调汽车2023年获得了比亚迪在香港和柬埔寨的经销商授权。

问题是,汽车市场的攻守之势已易,曾经在供小于求时代占有主导权的经销商们,在当下的时代被动,成为了被选的谁人。广汇汽车董秘曾示意,2023年新能源事业部起劲整合多方资源,择机进驻生长势头优越的新势力品牌,获取了AITO、欧拉、岚图、小鹏等品牌授权。

幸运的是,越来越多的新势力正在探索经销模式。

早在2018年9月,零跑汽车就对外宣布了“直营 都会互助同伴”销售商业模式的详细细节,设计在杭州之外接纳都会*互助同伴的模式。但很长一段时间,直营仍然是新势力的主流,直到2023年。

2023年,新能源汽车市场一片火热,中汽协的数据显示,2023年新能源汽车的市场占有率到达31.6%。于此同时,行业内部的剧变也已最先,“蔚小理”式的新势力们形势不容乐观,吉祥、广汽埃安、长安这些传统车企或者有传统车企靠山的品牌形势大好。

一场汽车销售之变轰轰烈烈地最先了。

2023年9月,渠道商集会上,小鹏汽车宣布了“木星设计”,目的是以经销商模式来逐步替换直营模式。同时,小鹏汽车将天下24个销售区域缩减为12个,设计逐步镌汰效率低下的直营门店,扩大署理经销商的门店规模。

蔚来也早已最先思量经销模式,只是一直未能执行,2023年最先苗头越来越清晰。去年有新闻称,蔚来自动接触了海内头部经销商团体,设计开放子品牌阿尔卑斯的经销商模式,将阿尔卑斯的售后服务、交付中央交由天下性的经销商团体承接。

与此同时,有传统车企靠山的智己(上汽)、极氪(吉祥)们也在加大经销商占比,好比极氪增添授权经销商门店极氪家(综合4S店)的比例,并与吉祥旗下领克的部门经销商杀青互助。

投经销商模式一票的另有另一股来自手机圈的势力。在手机市场上,华为、小米都培育起了成熟而重大的经销商网络,随着深入汽车市场,它们也将这一销售网络平移到了汽车市场。

其中,2023年7月,有媒体报道称,华为正在推进将为问界生态品牌建设销售渠道,同时设计向原有华为终端经销商和外部投资人招募“问界”经销商,接纳加盟署理模式。

到2024年年底,小米汽车预计将销售服务网点笼罩天下所有省级行政区,设计在46城开设219家销售门店,在82城开设143家服务中央,这一雄心的凭仗之一就是原有小米之家确立起来的经销商网络。

当下,问界、小米汽车势头正盛,随着两个品牌的快速生长,经销模式成为新能源汽车销售主流的趋向愈加清晰。

02 效率照样规模?

在新势力纷纷转向经销模式背后,现实是两种汽车生长蹊径的博弈,是打效率战,照样打规模战。

“和经销商互助是不会有好下场的。”2013年6月,加州山景城,特斯拉一年一度的股东大会上,马斯克斩钉截铁地说出了这句影响汽车圈的话。自此,在特斯拉的引领下,直营最先席卷汽车行业。

根据马斯克的设想,直营模式是保证用户体验,实现高效运转的必备。在回复投资人时,马斯克曾示意,“接纳直营模式是为了最有用地保证客户可以享受到优异的产物和服务”。在官网一篇博文中,特斯拉强调,这一模式“*受益的就是消费者”。

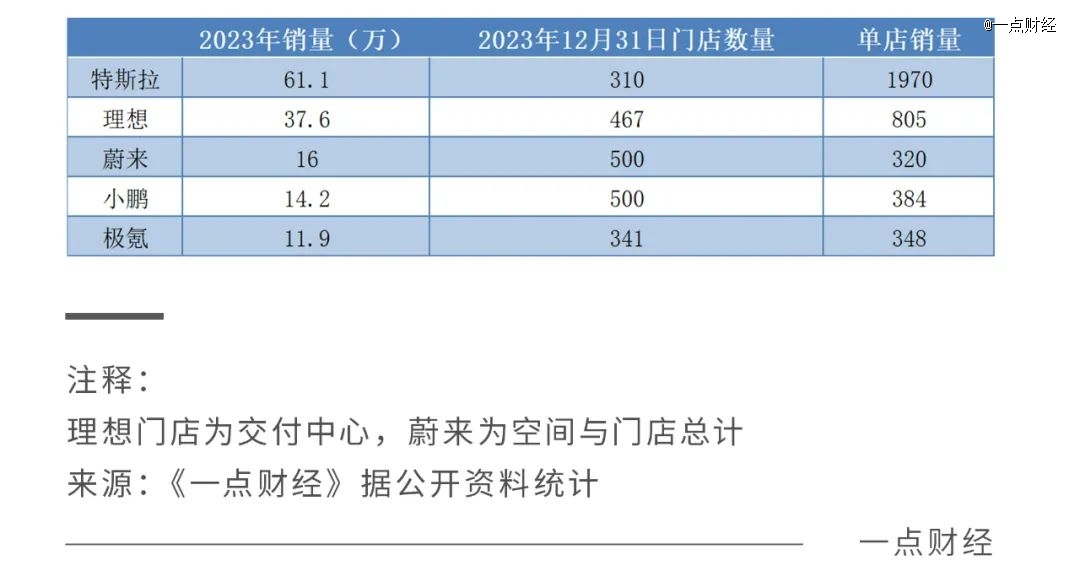

这种出于用户体验的思量,归根结底是一种效率头脑——做好消费者体验,将单店、单用户的价值做到*。随着马斯克追随者在汽车行业的增多,一个有关效率的新指标被引入,即单店平均销量,类似零售行业的“单店坪效”。

融合生成式AI,国内首个软硬一体元宇宙平台正式发布

对于许多从零起步的新势力来说,在规模无从谈起,在资金只出少进的时刻,打好效率战险些可以说是一定的*选择,这也是“蔚小理”等新势力们在生长之初选择直营模式的基本缘故原由。

而几年已往,中国汽车市场风云突变,市场形势变了,竞争形势也变了。

前者,随着新能源汽车的新车销量连续攀升,基本完成了*轮的由上而下,由高级市场到低级市场的渗透,三四线甚至更下沉的州里市场成为了接下来的竞争焦点。这些市场的地域性更强,更考究因地制宜,经销模式更顺应当地形势。

后者,与几年前某些厂商还在张望阶段差异,近两年,新能源汽车的势头势不能挡,成为了“兵家必争之地”,不仅新势力们,传统车企们,华为、小米等更新的势力都介入到这场竞争中。与一城一市的直营拓展相比,笼罩速率更快、规模更大的经销模式,自然成为选择。

简而言之,规模在当下这个时代的主要性攀升。

6月18日,国家发改委政策研究室副主任、新闻谈话人李超在6月新闻宣布会上先容了新能源汽车的产销情形:2023年,我国新能源汽车销量949.5万辆,,占所有汽车销量的比例为31.6%;今年前5个月,新能源汽车销量389.5万辆,占所有汽车销量的比例为33.9%。

三四线甚至更低线市场,成为接下来所有车企的竞争焦点。在宣布“乐道”并透露很可能开启加盟模式的同时,乐道品牌总裁艾铁成还示意,乐道重点是在二三四线都会结构,预计市场上的占有率会跨越蔚来——高端的蔚来,将市场下沉和规模扩大的希望放在了子品牌上。

而且,新能源时代的规模战是一定要履历的。燃油车时代,厂商间的规模战主要目的是为了规模*化,集约成本,钻营*利润,到了新能源时代,汽车另有了节点与入口属性,具有了网络性,规模战一是为了*化成本和规模优势,二就是为了强化网络与生态价值。

固然,规模主要,效率也同样主要。

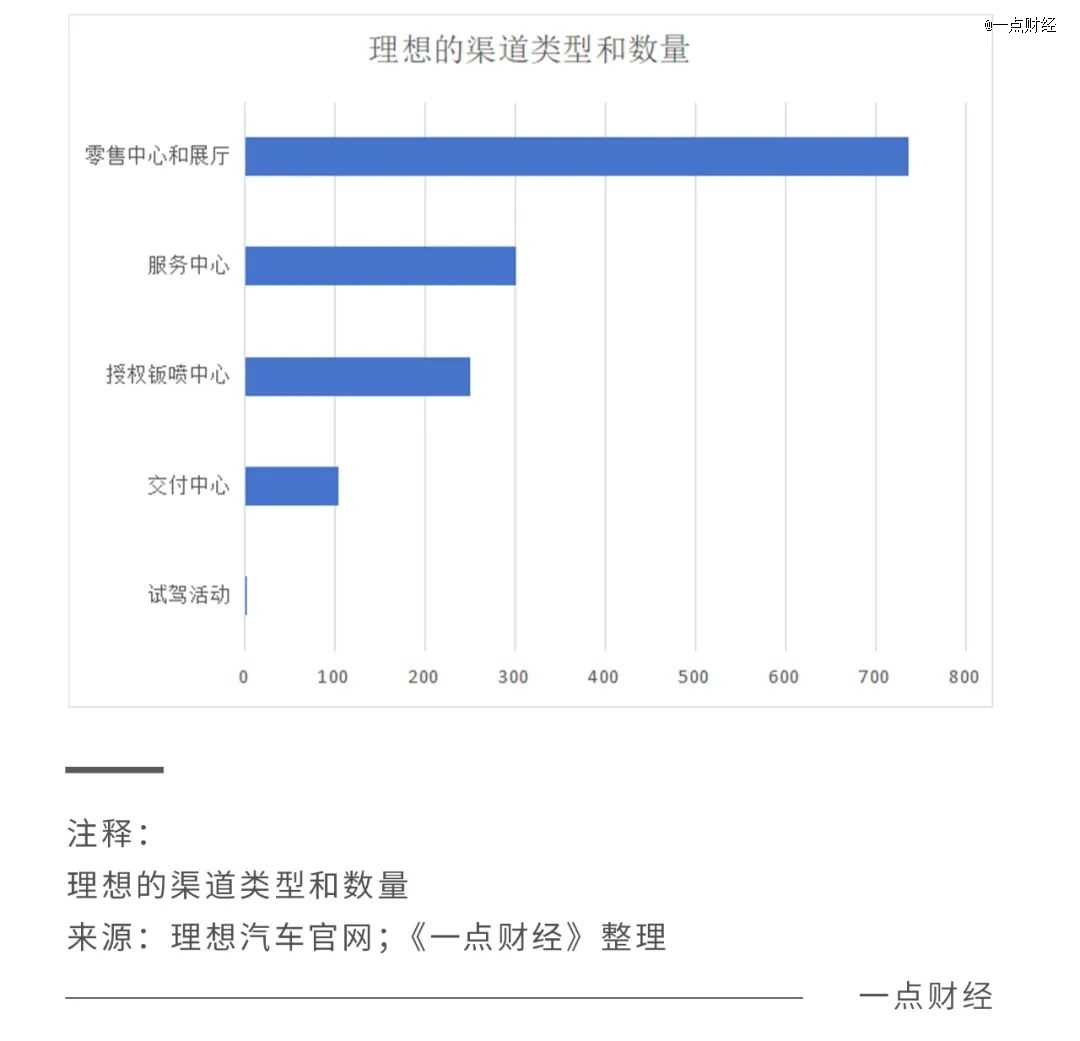

“所有商业本质到最后,会发现都不是饿死的,而是撑死的。由于把现金流和利润全搭进去了,酿成了一堆凝滞料,在库存内里放着。”理想汽车销售与服务高级副总裁邹良军在接受媒体采访时强调,任何一个品牌方不能把渠道商当成“水库”,这个想法是异常危险的。

理想可以说是坚定的直营模式的拥护者。2023年4月,华为“老兵”邹良军加入理想,任销售与服务高级副总裁,并直接向CEO李想汇报,华为任职时代对供应链治理和库存问题的看重,被他带到了理想——或者说,他们的想法不约而同。

据邹良军先容,理想全渠道的库存岑岭期是1万台,渠道库存系数也许在0.2、0.3,“渠道库存的效率是宝马、飞跃的数倍”。

理想这种对效率的重视并不是独占的,与之前洪水漫灌式的扩张与规模化相比,当下每一个汽车厂商都将效率视作基本。

03 新路照样老路?

为了效率,差异厂商做出了差异选择,有理想这样坚持直营的,也有阿维塔、小鹏这样转向经销模式的。

有研究讲述显示,海内运营一家直营超级店的平均成本约为每年400万元,对于许多汽车厂商来说,这是不能遭受之重。相反,在各地深耕多年,有人脉、有资源的经销商们,反倒有更大的可能拿到相对价廉、地段又好的门店。

只是,将成本压力转移出去后,走向经销模式的厂商们,不能阻止地迎来了另一种压力,来自经销商的。今年3月, 媒体报道称,小鹏汽车要求经销商贮备库存,每个月需采购目的销量一半的车。对此,小鹏汽车注释称,是为了更快地交付,提高效率,让经销商有车可卖。

“水库”“蓄水池”……这是传统经销模式下许多人对4S店的称谓,许多时刻,在汽车厂商们亮出一串又一串漂亮的销售数字时,许多车真正在的地方是4S店,而非消费者手中。随着新能源时代的到来,车变了,经销商的宿命却似乎没有变,照样“水库”“蓄水池”。

去年4月,自称山东济南某零跑经销商铺长的人在网上爆料称,零跑汽车经常“胁迫经销商挂牌在员工名下冲销量”,存在销量虚报等问题。虽然随后零跑汽车在官微宣布声明称上述信息不实,但汽车厂商与经销商间的矛盾可见一斑。

新能源汽车为行业开了新路,希望厂商、经销商都不要走回到老路上来。

周全驶向新能源赛道后,中国汽车市场风云突变:一,国人消费水平提升,汽车消费热情高涨的同时也更为理性;二,种种靠山的汽车市场介入者众多,泛起了整体供大于求的事态;三,互联网向汽车行业进一步渗透,从生产、谋划到销售等都在发生着改变。

最终导向的,是中国车市从渠道导向、产物导向,转为客户导向。原来,谁的经销商更多、更强,谁的产物性价比更高、品牌力更强,谁的车卖得好。现在,只有好经销商、好产物还不够,还需要有好的、直面消费者的营销与服务。简而言之,就是To B还不够,还要To C。

长城汽车醒得较早。2023年,15名高管实名入驻微博;今年4月,董事长魏建军开启首场直播,并在最后总结道,“我们长城有一个传统,以前都是光干不说,没有运用好互联网和媒体”;5月,首批直营店开业。

此外,吉祥的领克、广汽埃安旗下的昊铂,都在探索直营,其中昊铂2024年设计生长100家直营店。同时,对于汽车厂商与经销商间关系这个老生常谈的话题,它们正阻止踩坑,长城汽车就强调直营店不是为了卖更多车,销售仍然更倚重经销商。

据报道,内部多次讨论后,长城意识到,需要真正确立起短且快速的信息链路,“可以与上亿上万万的用户,时时刻刻地对接、反馈”,像科技公司的小米、华为。

奇瑞汽车董事长尹同跃、广汽埃安总司理古惠南……这些传统汽车“大佬”们今年活跃在互联网上的身影,是汽车行业正探索营销转型的缩影。

曾经,有了一定规模的传统车企们想求效率,最先探索直营模式,保时捷、北汽、奇瑞、东风日产、民众以及往后的宝马、飞跃、沃尔沃、长城、名爵等品牌均曾做出过探索。效果可想而知,失败了。失败的缘故原由万万,有一个配合的,是抓不住消费者。

而随着互联网向汽车行业的进一步渗透,汽车厂商的主营探索有了更多乐成可能——从汽车电商到直播带货,汽车的销售越来越偏向To C,同时,通过微信、APP等,汽车厂商们可以与消费者确立直接而稳固的联系。

这是底气,也是难题。幸运的是,一条新路正在前方铺开。

04 结语

2024年5月19日,雷军在抖音号上分享了这样一则视频:在小米SU7*的都会杭州,在杭州*的大悦城店,雷军约请店长、*出镜。其中,这位同样是米粉的*,在分享销售诀窍时引用了雷军在微博上说的话,“50万以内没有对手”。

这是一记明目张胆的“马屁”,赤裸裸,但让人不反感——“雷军是小米汽车的招牌”,在小米汽车上下,在汽车行业内外,成为了一个共识。这则视频下,从谈论来看,人们对店长、*并不那么感兴趣,感兴趣的照样雷军。

但小米十分清晰,汽车要跑遍天下,只有“雷军”这块招牌是不够的,开疆拓土还需要经销商们托底。

左手经销商,右手造IP,直面用户,信托这将是越来越多汽车厂商的常态,无论新照样老,无论油照样电。