您的位置:主页 > 公告动态 > 投资资讯 > 投资资讯

科学家与资源的对垒,康方生物1小时急跌173亿之

“我的天哪。”

5月24日中午,在康方生物紧要召开的投资者交流会上,有券商研究员问到关于临床数据停止日期的问题时,公司首创人夏瑜提高了声音。

紧接着,她示意,“这个问题很好回覆”。尴尬的气氛使得券商研究员,赶快竣事了相关话题。

在当天开盘后的1个小时里,康方生物股价因PD-1/VEGF双抗AK112临床数据不及市场预期,而一度暴跌近40%,市值蒸发187亿港元,人民币173.5亿元。

因此,此次交流会讨论的焦点在于:若何看待AK112最新宣布的ASCO数据?

在部门投资者眼中,相较于2期临床,3期临床HARMONi-A数据泛起了“滑坡”:治疗效果变差了,毒副作用变大了。

只管这并不意味着AK112遭遇了实质挑战,但市场难免降低预期。在美股市场,由于ASCO集会上更新的数据不及早期临床数据,导致公司股价暴跌的征象并不罕有。

然则,在以公司高管为首的乐观者看来,只管数据下滑但并不影响AK112的竞争力,至少完胜信达生物的四联疗法。夏瑜在交流会上示意,公司内部以为“数据相当正面”。

这样的表述并未彻底拯救市场信心,交流会后康方生物跌幅收窄,但住手收盘跌幅仍超22%,当天晚上其外洋互助方Summit股价同样大跌21.8%。5月27日,康方生物股价继续下跌4.45%。

科学家与投资者的预期分歧背后,说明不到最后一刻,永远不能对一款药物下结论。随着临床数据的颠簸,创新药谜团也将接连浮现。

2024年,中国创新药行业*的谜团,无疑是康方生物AK112的“钱途”。那么,真相事实是什么呢?

/ 01 /

“跳水”的数据

作为希望最快的顺应症,AK112针对EGFR-TKI治疗后希望的EGFR突变非小细胞肺癌患者的临床,是外界考察实在力的焦点窗口之一。

此前的2期研究(AK112-201研究),AK112展现出极强的竞争力。凭证2023年8月份康方生物在柳叶刀上揭晓的研究:

在晚期EGFR TKI耐药NSCLC群体,19例患者确认的ORR为68%,DCR为95%,DoR为8.5个月,中位PFS为8.5个月。而且AK112平安性极为突出,≥3级TRAE只有26.5%。

那时,指南推荐的尺度治疗化疗ORR为30%,PFS为5个月。也就是说,AK112较金尺度在各项生计指标上大幅延伸。

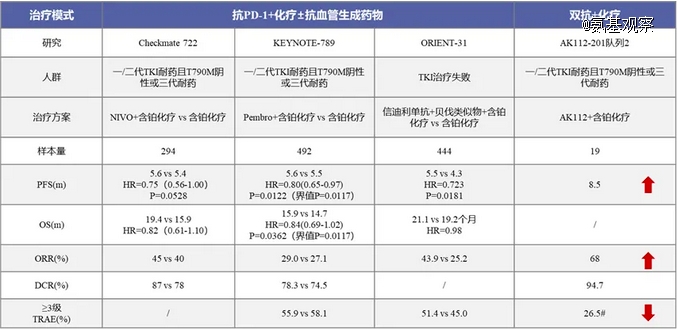

而且,相较于其它潜在竞争对手,AK112也并不弱。那时,EGFR TKI耐药领域揭晓了三项Ⅲ期研究效果,主要是PD-1 化疗 抗血管天生的团结疗法。

如下图所示,AK112不管是在疗效方面照样平安性方面都有显著优势。

图片泉源:民众号“康方医学”

去年10月份,埃万妥单抗宣布的3期研究MARIPOSA-2,数据较为亮眼,但AK112也不逊色。

在MARIPOSA-2研究中,埃万妥单抗 化疗组合的ORR为64%,中位PFS为6.3个月(HR:0.48);埃万妥单抗 拉泽替尼 化疗组合的ORR为63%,中位PFS为8.3个月(HR:0.44)。

也就是说,AK112的中位PFS已经与埃万妥单抗三联疗法效果相当,而且在平安性方面拥有优势。

凭证MARIPOSA-2研究,埃万妥单抗 化疗组合≥3级TRAE为72%;埃万妥单抗 拉泽替尼 化疗组合≥3级TRAE更是高达92%。

显然,AK112-201研究增强了市场对于AK112的信心。不外,最新HARMONi-A的数据,可能会让预期过高的投资者略感失望。

凭证最新数据,AK-112针对EGFR-TKI治疗后希望的EGFR突变非小细胞肺癌患者,ORR由2期的68%下降至50.6%;中位PFS由8.5个月下降至7.06个月。而在平安性方面,AK-112≥3级TRAE则由2期临床的26.5%增添至61.5%。

从入组情形来看,AK112-201行列2与HARMONi-A较为靠近。其中,前者三代EGFR TKI经治患者的比例为74%,后者在86%。

风暴中的《庆余年2》

在入组基线患者靠近的情形下,随着临床数据泛起“滑坡”,在投资者眼中,AK112的价值难免要打个折扣。

而凭证夏瑜在交流会上的说法,公司内部以为“数据相当正面”。争议由此而来。

/ 02 /

价值的争议

最新的临床数据,并不意味着AK-112失去了竞争力。

在海内,其对比信达生物的信迪利单抗联用疗法,看上去仍有优势。这也是康方生物高管,在电话集会中麋集输出的焦点看法。

逻辑在于,信达生物的ORIENT-31研究患者入组基线数据更好,而HARMONi-A的患者基线更差,在这样的情形下,不能简朴对照PFS数据,而要看HR。

HR值,也叫风险比,主要应用于生计剖析中,用于估量由于某种因素的存在导致下场事宜风险转变的倍数。HR越小,意味着PFS等数据的临床效果越好。

在HARMONi-A试验,AK112针对三代EGFR TKI经治患者的HR为0.48,针对三代EGFR TKI经治且脑转移患者的HR为0.40,针对三代EGFR TKI经治T790M突变患者的HR为0.22。

也就是说,针对差异临床特征的患者,AK112都能显著降低患者的希望、殒命风险。

而ORIENT-31方面,治疗组针对患者2线EGFR TKI经治的HR为0.719,针对三代EGFR TKI经治且脑转移患者的HR为0.84,针对三代EGFR TKI经治T790M突变患者的为1.1。

虽然并非头对头临床,但大略对比下来,相似的患者群体,AK112拥有显著的效果,而信迪利单抗获益有限,因此公司以为AK112效果更佳、更具优势。

不外,随着最新数据下滑之后,相比于埃万妥单抗,AK112的疗效数据已经不占优势。正如上文所说,不管是在ORR、PFS方面,AK112都处于下风。固然,AK112的平安性总体照样更好。

现在,针对EGFR-TKI治疗后希望的EGFR突变非小细胞肺癌患者,AK112的潜在事态是,“比上不足,比下有余”。

而这,也成了AK112价值争议的焦点。

/ 03 /

问题的焦点

从基本上来说,AK112的焦点看点并非是挑战埃万妥单抗,而是挑战K药。

在2022年的ASCO上,康方生物宣布了AK112单药和团结化疗治疗非小细胞癌的早期数据。

在单药治疗非小细胞癌的临床中,对于PD-L1阳性患者,AK112四个剂量组的客观缓解率划分为32%、63%、53%、75%。

而凭证K药三期临床KEYNOTE-024,其针对PD-L1高表达患者,客观缓解率为39%。对比之下,AK112吊足了市场胃口。

事实,若是AK112能够头对头击败肿瘤领域的药王K药,意味着其也许率会成为K药PLUS。

康方生物开展的单药头对头K药的AK112-303临床已完成患者入组。凭证公司展望,该临床数据将会在二季度读出中期数据。

眼下,随着在EGFR-TKI治疗后希望的EGFR突变非小细胞肺癌患者领域数据的滑坡,难免让市场对AK112头对头K药的效果发生分歧。

事实,创新药市场向来是以预期语言。一项早期临床,能够让市场的预期打满。尔后续数据亮眼,可能继续推高估值;但一旦市场看到颠簸的可能,也会响应调整估值。

在HARMONi-A数据宣布之前,康方生物只履历了预期不停走高的阶段。现在,随着潜在“跳水”预期的泛起,也自然会让市场重新投票。

这背后的分歧,源自差异预期差的调整。无所谓谁对谁错,差异投资者都有各自的风险偏好。随着AK112-303临床数据的宣布,将会是康方生物价值谜团揭晓的时刻。

那么,届时将会证实谁是对的呢?