您的位置:主页 > 公告动态 > 投资资讯 > 投资资讯

最新百强县榜单,谁是赢家?

“城尾乡头”的县城,2022年展开得怎么?

日前,赛迪参谋发布《2023我国县域经济*研讨》陈述(以下简称《陈述》),对全国(不包含港澳台)1864个县级行政单位进行剖析。

一起出炉的还有“2023*县”名单,既调查经济规划、收入水平等展开现状,也重视节能环保、科技立异等绿色、生机方面,对县城进行高质量展开进行点评。从点评成果来看,“东多西少、强省强县”的散布格式与从前并没有太多改动。

从“千亿县”来看,与2021年比较,2022年GDP迈过千亿元门槛的县域添加11个,一共到达54个。而增速较快的县域经济体,也是职业走势、都市圈展开趋势的投射。

1、格式:东北仅剩一席

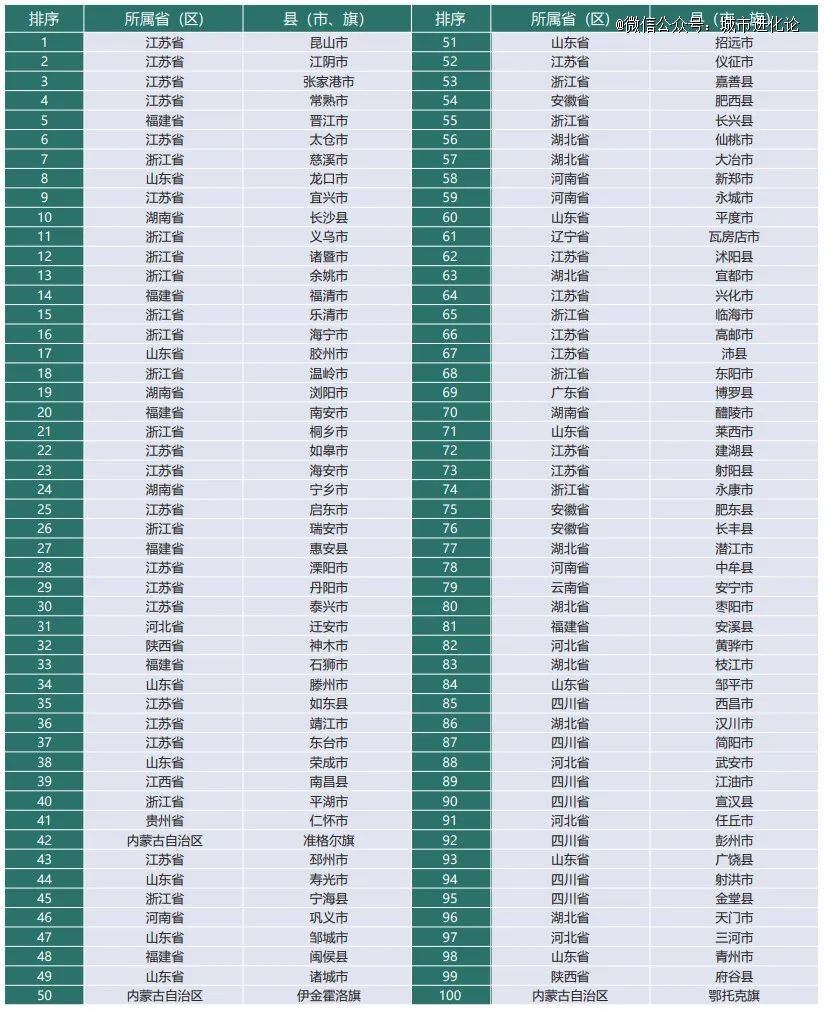

《陈述》中最受重视的是新一轮“*县”名单。

据介绍,本年度评选设置了“GDP≥600亿元”和“一般公共预算收入≥ 20亿元”双门槛,从经济实力、添加潜力、殷实程度、绿色水平四个一级目标,进行县域的高质量展开点评。

数据来历:赛迪参谋

近三年,“*县”区域散布格式没有发生根本性改动。

东南沿海区域是“*县”会集地。最新“*县”名单中,东部区域占有65席,数量与2022年保持一致;中部区域削减2个,占20席;西部区域新增4个,有14个入围;东北区域数量较前两年削减2个,仅剩瓦房店市还在榜上。

我国县域展开不平衡的特色,从这份名单也能窥见一二。

江苏(23席)、浙江(16席)、山东(13席)“霸榜”,贡献了“*县”52席,经济总量*的广东仍然只要一个博罗县入围,区域经济高度分解。

还有11个省份无缘本次“*县”,别离是黑龙江、吉林、山西、甘肃、青海、新疆、宁夏、重庆、西藏、广西和海南。

从省内来看,县域展开也有不平衡不充分的体现。

《陈述》给出六个经济大省头、尾部县域经济规划的距离。四川距离*,该省GDP*县西昌,2021年GDP为630.5亿元,是“尾部”德荣县的56.3倍。浙江头、尾部县GDP的距离是29.5倍,广东、江苏、山东的头、尾部县GDP距离别离是21.4倍、12.3倍、8.6倍。

2、领跑:资源型县域抢眼

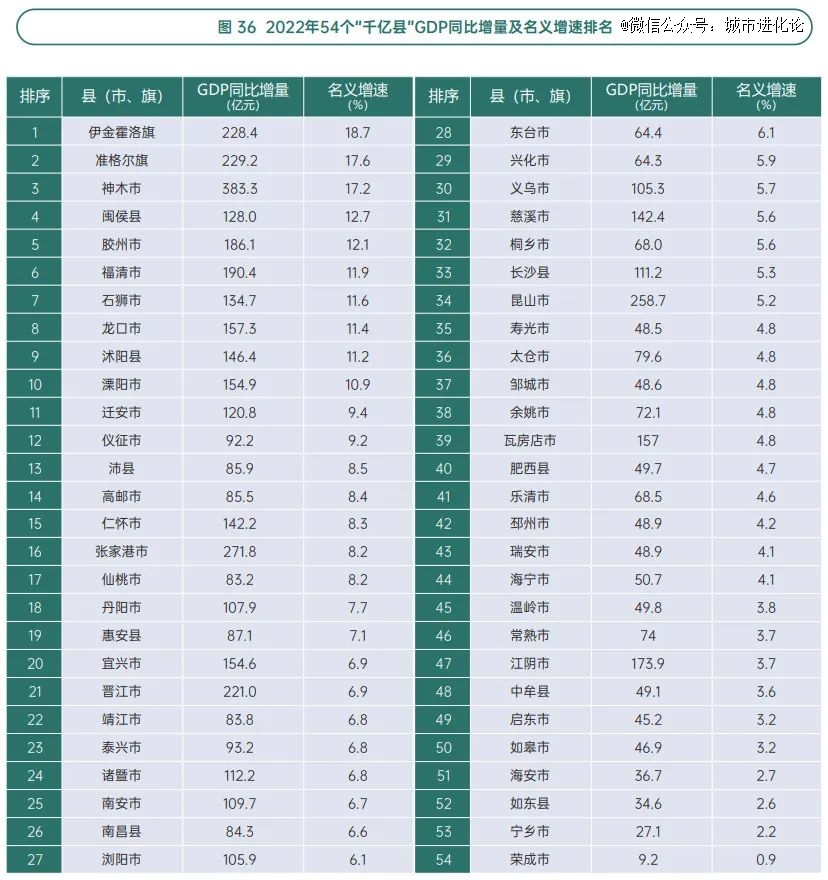

“万亿沙龙”是城市的“塔尖”,县域经济看的则是“千亿”体量。最新进入“GDP千亿沙龙”的县域到达54个,比2021年多了11个。这54个“千亿县”2022年经济总量算计到达8.6万亿元,占到全国GDP的7.1%。

“千亿县”中,江苏斩获21个座位,浙江跟从这以后,取得9席,福建有6席,山东有5席。其间,昆山领跑,GDP打破5000亿元,江阴4754.2亿元,张家港和晋江打破3000亿元,神木市上一年的GDP超越了长沙县。此外,从2022年GDP数据来看,GDP超越900亿元的“准千亿县”序列新增了8个。

54个“千亿县”GDP增速体现都不错,其间49个GDP名义增速超越全国水平。

数据来历:赛迪参谋

增速最为亮眼的代表,被动力资源型县域拿下。增速排名前三的伊金霍洛旗、准格尔旗、神木市,以2022年GDP名义增速18.7%、17.6%、17.2%领跑“千亿县”。一起,三地GDP增量也最为可观,别离到达228.4亿元、229.2亿元、383.3亿元。

这三个县域都是呼包鄂榆城市群成员。上一年全球性动力危机影响下,煤炭、石油、有色金属等大宗商品价格暴升,把握原材料的区域吃尽盈利,赚得盆满钵满。

GDP增速排在第二队伍的县域,呈现了一些都市圈成员。比方福州都市圈的闽侯县、福清市,南京都市圈的溧阳市、仪征市。这两个都市圈刚好也是最早获批“国家级”的都市圈。

3、危机:工业占比下降

尽管进入“千亿县”的成员逐年添加,但纵观整个县域经济,仍然面对比较显着的短板。

《陈述》整理发现,从2011年到2021年,全国县域GDP占全国经济总量从51%下降至37.6%,“下降起伏大、继续时间长”。

除了县域展开不平衡不充分,县域二产占比下降过快、新旧动能转化缓慢也是“强县”面对的问题。

在推动新式工业化过程中,县域是重要阵地。

从国家新式工业化工业演示基地看,到2022年,我国累计确定坐落县域的基地共109家,占基地总数24.5%。此外,2022年工信部面向县(市、区)安排展开中小企业特色工业集群申报作业,评选出的近四成中小企业特色工业集群坐落县域,会集在金属制品业、电气机械和器件制作业等制作职业。

近些年,一些高能级县域工业集群也相继出现,包含昆山小核酸立异型工业集群、宜兴水环境工业集群、天门生物医药工业集群、常熟新动力轿车中心零部件工业集群、仙桃高新区非织造布工业集群等多个工业集群,先后被科技部归入立异型工业集群试点(培养)。

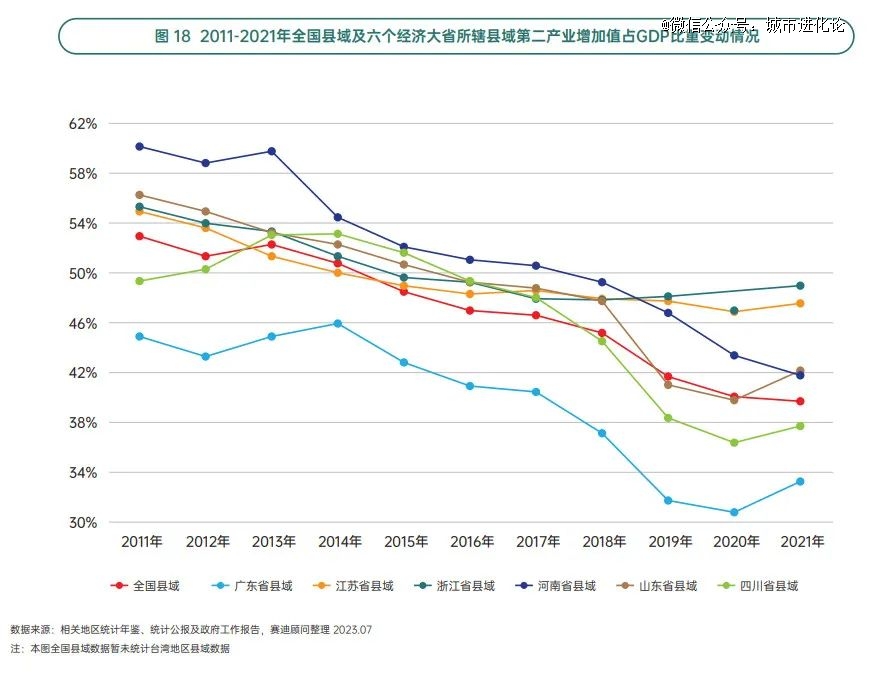

但是,《陈述》也显现,从2016年到2021年,全国县域的规上工业企业,总量在添加,但占全国的比重却在下降,5年间下降6.3个百分点。

以广东、江苏、浙江、河南、山东、四川六个经济大省的县域二产作具体剖析。2011-2021年,六省所辖县域二产添加值占GDP比重均呈下降趋势,甚至在2014年到2020年期间,广东、河南、山东、四川四省还呈现出加快下降的趋势。

从提高县域经济展开耐性和动能的视点来看,原有工业转型晋级较慢、新兴工业量级相对较小,是不少县域存在的遍及问题。症结则是现有工业基础薄弱,以及工业展开所需配套要素,比如技能、渠道、人才、土地、资金等相对滞后。

“二产强则县域强”,依据赛迪参谋研讨,2021年近九成“*县”二产占比超越40%,二产是县域经济展开的重要支撑。所以,结合近几年县域二产的体现,《陈述》以为,“二产占比下降过快,或将对县域及区域经济展开形成冲击”。