您的位置:主页 > 公告动态 > 投资资讯 > 投资资讯

蔚小理走到了运气的「岔路口」-国际期货

克日,随着小鹏财报公布,蔚小理都交出了 2022 年的「答卷」。整体来看,这三个代表中国新能源汽车产业新势力的明星公司,去年的显示都只能说差强人意。

2022 年,蔚小理都完成了产物的升级迭代。蔚来从 866(ES8、ES6、EC6),切换到 NT2.0 平台的 775(ET7、ES7、ET5);理想继 8 月尾最先交付全尺寸 SUV 理想 L9 后,又于 9 月尾公布了理想 L8;小鹏汽车在 9 月,公布了战略车型 G9。

但换代后蔚小理的显示,却是截然不同。坚信「爆款规则」的理想汽车,再次验证了自己的方式论;蔚来则在糟糕的数个季度后,实现销量的触底反弹;而 2021 年的「*」小鹏则遭遇了重大挑战,新车公布后销量、营收大幅下滑。

同时,三家新势力的节奏和行业爆炸性的增进泛起了一个错配。去年,蔚小理的增速在 23% 到 47% 之间,远低于行业平均增速(93.4%)。这一方面是由于汽车是一个长周期的行业,许多积累需要时间;另一方面,三家新势力原本设计在三季度公布第二代产物,然则由于种种缘故原由延到了四序度,影响了整年的销量增进。

前有比亚迪、特斯拉,后面哪吒、华为都在虎视眈眈。2022 年,蔚小理不再讲自己中国特斯拉的故事,务实、活下去,而且留在牌桌上,成了这一年里三家车企最主要的事情。

1.蔚来:野心*,显示中等

若是复盘蔚来 2022 年的显示,只能用「一样平常」来形容。

李斌在 2023 年 1 月的内部信中示意,「2022 年,我们有苦劳,有收获,然则我们要苏醒地熟悉到,不少偕行的同期显示比我们加倍精彩。」

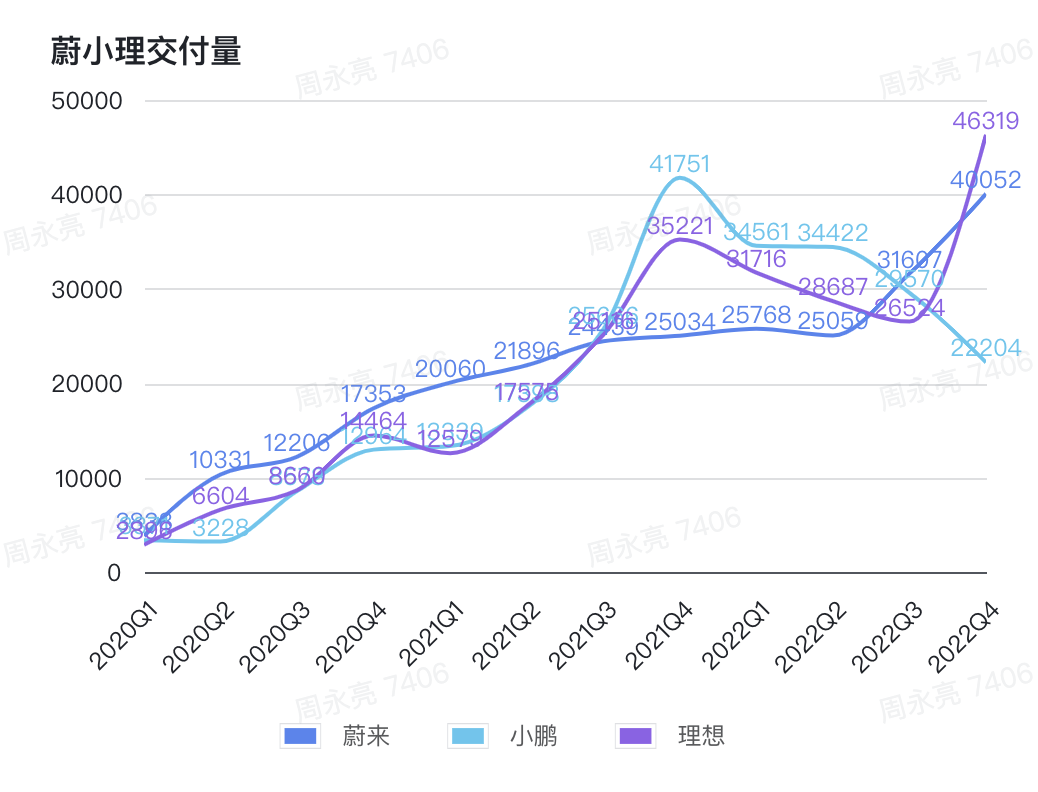

从数据上看,蔚来整年总交付 12.25 万辆,同比增进 34%。同时,蔚来平稳地完成产物换代,基于 NT2 的三款全新车型 ET7、ES7、ET5 交付。这个数据低于理想的 13.32 万辆,高于小鹏的 12.08 万辆。

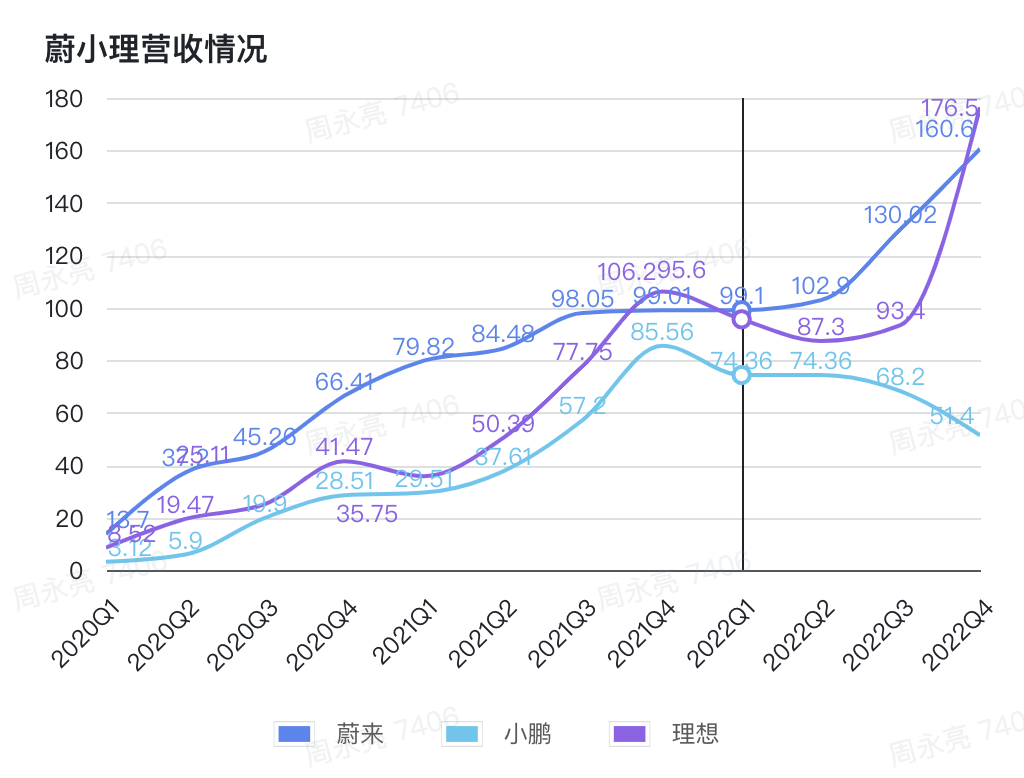

蔚小理营收情形 | 极客公园

仅从这个数字来看,三家的差距并不悬殊,但反映到营收,却有着不小的差距。在收入方面,2022 年,蔚来收入 493 亿元,在蔚小理中是最高的。理想、小鹏划分是 453 亿元、269 亿元。

汽车销量差异不大,收入却拉开差距,缘故原由是车辆售价差异。已往一年,蔚来和理想的单车平均售价划分为 37.3 万元和 33.1 万元,而小鹏则为 20.7 万元。

在已往一年,三家都履历了车型大换代带来的「阵痛期」。蔚来是最早遭遇的新势力,若是把视线拉长,从 2021 年 Q3 最先到 2022 年 Q2,蔚来延续 4 个赛季的交付量都保持在 2.5 万辆,虽然并未下滑,但增速大幅放缓。

不外,蔚来也是最早实现突破瓶颈的新势力。从 2022 年 Q3,蔚来新产物最先推出,进入新的增进周期。最近两个季度,蔚来的销量划分是 3.16 万辆和 4 万辆,同比增进 29.3% 和 60%。

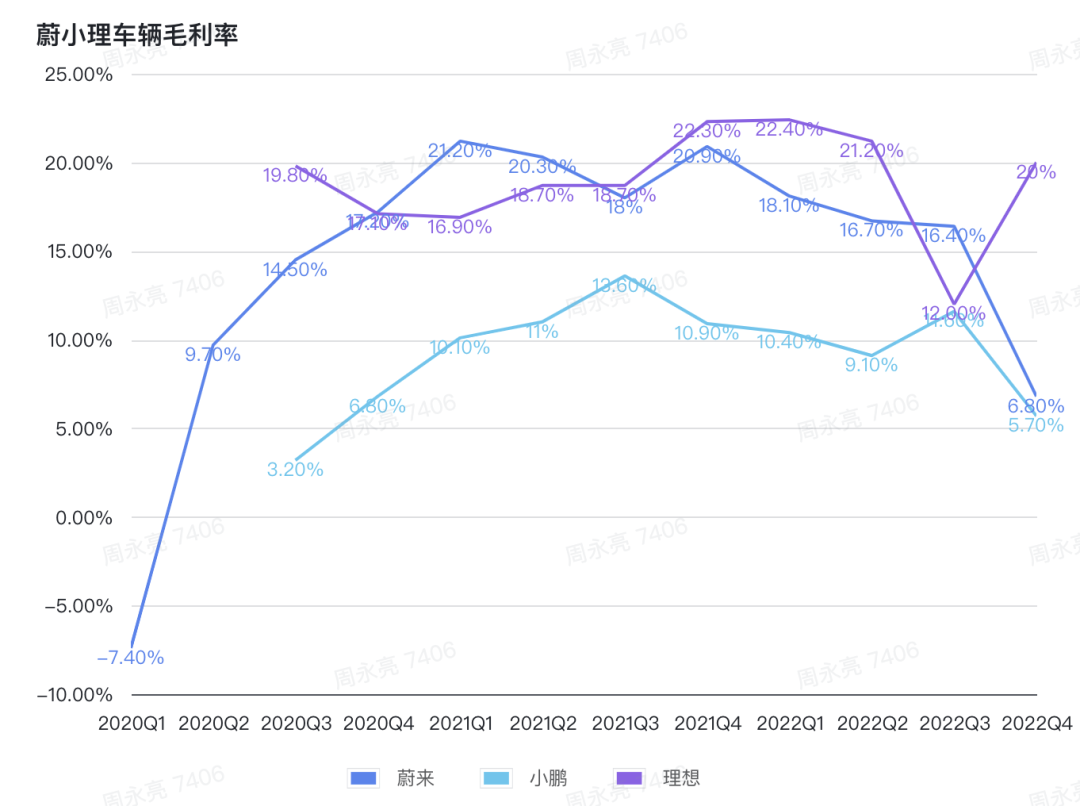

销量、营收正在转好,毛利率却急转直下。数据显示,蔚往复年的汽车毛利率为 13.7%,而 2021 年为 20.1%,同比下降 6.4 个百分点。相比之下,理想只是从 20.6% 微降到 19.1%,小鹏则从 11.5% 降到 9.4%。

其中,第四序度,蔚来的汽车毛利率更是泛起了较大幅度的下滑,仅为 6.8%。相比之下,蔚来在 2021 年四序度和 2022 年三季度划分为 20.9%、16.4%。对此,蔚来注释称,由于现有 ES8、ES6 及 EC6 车型相关的存货拨备、生产设施加速折旧与购置准许损失,对四序度的汽车毛利率影响了 6.7 个百分点。

不外,李斌在财报电话聚会上示意,有信心在 2023 年第四序度,车辆毛利率将回到 18% 到 20%。这个判断主要基于三个因素:首先是产物组合,蔚来将从第二季度最先交付车辆毛利率更高的车型;其次,近期原质料成本的下降也将有助于今年车辆毛利率的提高;最后,从 2023 年第三季度最先,交付量将会显著上升,牢固成本的摊销率也将提高。

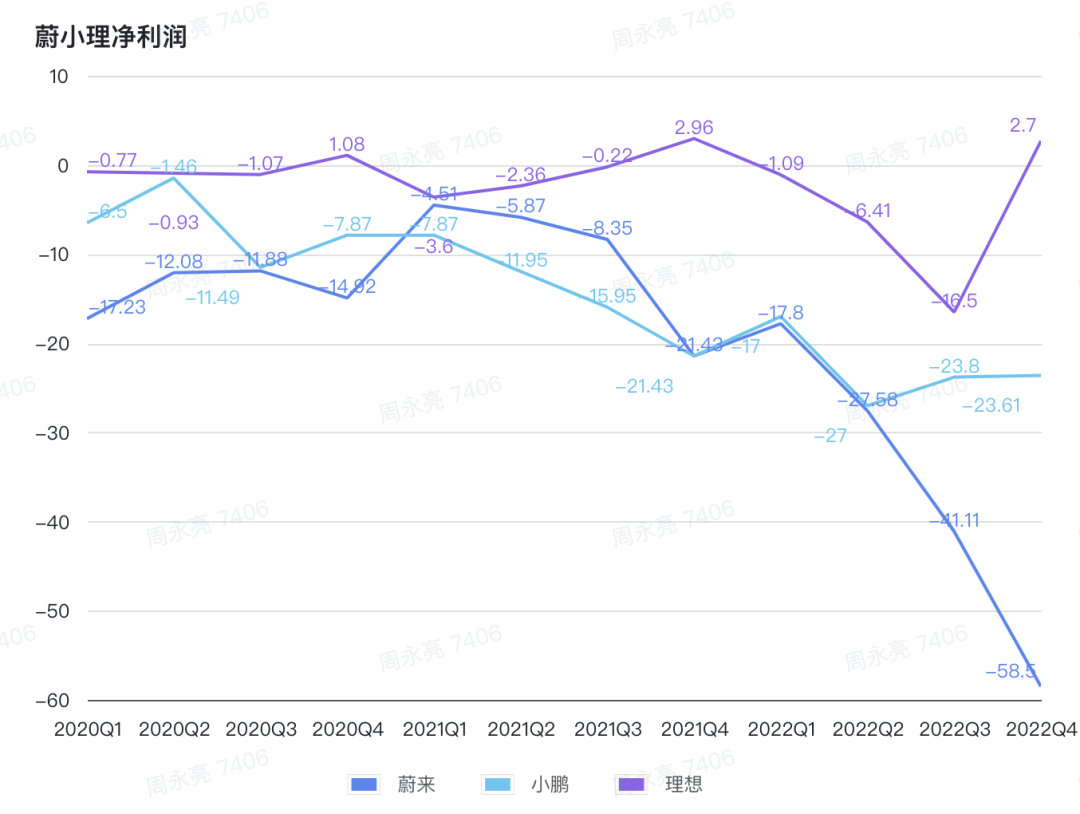

蔚小理净利润情形 |极客公园

随着毛利率下滑,蔚来 2022 年的亏损也在放大。数据显示,2022 年蔚来谋划亏损 156.4 亿元,同比增进 248%;净亏损 144.4 亿元,同比增进 259%,经调整净亏损 121.4 亿元,较上一年增进 304%。这是自蔚来确立以来*年度亏损。

与此同时,蔚来的现金贮备在迅速消耗。停止 2022 年底,蔚来的现金及现金等价物、受限制现金、短期投资及耐久定期存款结余为 455 亿元,较 2021 年终削减约 100 亿元。这虽然比小鹏的 382.5 亿元还多 70 亿元,但云云快速的现金流消耗确实需要值得小心。

这背后是,蔚来的重大结构,在垂直整合思绪中形成了一条怪异的长产业链结构。加速自研自动驾驶系统和芯片,自建电池产线,收购澳洲锂矿股权;在主品牌 NIO 之外,谋划阿尔卑斯和萤火虫两个价位更低的子品牌,高调进入欧洲市场,还想让用户用上蔚来牌手机。

总体来看,蔚来想做的事情太多,各条战线投入太大,耐久来看或许不是坏事,但短期势必面临更大压力。

2.小鹏「深蹲」,守候重新腾飞

相比蔚来的平稳,小鹏在去年的显示则是「高开低走」。小鹏曾经是 2021 年的新势力*,但在 2022 年销量被蔚来、理想、哪吒反超。

周受资首次出席美听证会的5条要点

若是拆分来看,四序度最为糟糕。数据显示,小鹏在去年最后三个月,销量为 2.22 万辆,大幅低于同期的理想(4.6 万辆)和蔚来(4 万辆)。

这主要是小鹏的主力在售产物销量不及预期。四序度,小鹏主力车型 P7 仅销售 6880 辆,相比去年同期(2.13 万辆)下滑了 2/3;被小鹏汽车寄予厚望的旗舰 SUV G9,交付量仅为 6189 辆;小鹏 P5 四序度销售 5945 辆,跟曾经的月销 6000 辆下滑不少,小鹏 G3 销售 3190 辆。

进入 2023 年后,蔚小理的差距还在逐渐拉大。凭证财报预估数据,小鹏 2023 年一季度交付量在 1.8-1.9 万辆,同比下降 45%-47.9%。相比之下,理想预计销量 5.2 万-5.5 万辆,蔚来为 3.1 万-3.3 万辆,同比增进 20.3% 至 28.1%。

汽车行业的底层逻辑之一,就是规模效应。销量增速放缓,车辆售价偏低,都影响到了小鹏的毛利率。2022 年,小鹏毛利率从 2021 年的 12.5% 下滑至 11.5%,同期蔚来和理想划分为 10.4% 和 19.4%。在汽车毛利率方面,2022 年小鹏汽车为 9.4%,相比 2021 年的 11.5% 下降 2.1 个百分点。

这也给小鹏汽车带来了上市以来的*亏损。财报显示,小鹏汽车 2022 年实现营业收入 268.6 亿元,同比增进 28%。但小鹏汽车 2022 年净亏损却同比扩大 87.92%,到达 91.4 亿元。其中,谋划亏损为 87.06 亿元,较上年亏损扩大 32.31%。

所有的问题,外面上看上去是产物问题、销售问题、配合问题、招聘问题、协同问题,但归根到底都是组织的问题。

不外,改变已经在发生。2022 年底,小鹏汽车最先举行战略复盘和调整,推进组织架构的优化,而且焦点补强综合能力的短板,举行二次创业。2023 年 1 月尾,小鹏汽车宣布,王凤英正式加入小鹏汽车,出任总裁一职。

克日,何小鹏在 2022 财报电话会上示意,现在小鹏汽车所有研发、生产和供应链系统直接向他汇报。总裁王凤英已周全卖力产物计划与销售服务系统,大幅提升了销售服务的能力和效率,并在品牌营销上进一步强化。未来两年,将进一步通过销售网络的扁平化治理,增强网络结构和提高一线销售职员战斗力。

同时,何小鹏示意,王凤英对小鹏汽车*的指斥,划分在计划和营销方面,都没有做好。王凤英现在是两手抓,而并不是先 a 后 b。王凤英一周事情 7 天,卷的他们现在一周干 7 天的活了。从这次改款车型 P7i 的推出,可以看出小鹏背后的不少转变,不管是组织、产物、营销等层面都有了提高。

接下来,小鹏*的依仗可能是新车 G6,这是小鹏自己的「Model Y」。「我们信托 G6 会成为这一个市场销量排名前线的爆款,在量产爬坡后会取得 P7 2-3 倍的月销售目的。」据领会,G6 将在上海车展亮相,在今年的二季度末正式公布跟启动交付。

何小鹏示意,「从今年的三季度最先,小鹏汽车的销量将会看到同比和环比的大幅度增进,而且较大比例的高于行业增速。」

现在来看,资源市场对与小鹏近期的调整照样对照认可,股价也从财报公布前的 8.33 美元,上涨 16% 到到 9.7 美元。

3.理想:外界很兴奋,内部不知足

三年来,理想一直被以为是新势力的「老三」。但现在,理想不仅完成了从 0 到 1,还完成了对蔚来和小鹏的反超,无论在股价照样在销量上,都成为「年迈」。

从交付量上来看,2022 年理想汽车的交付了 13.32 万辆汽车,较 2021 年同期增进 47.2%,在新势力中仅次于哪吒(15.2 万辆),高于蔚来(12.25 万辆)和小鹏(12.08 万辆);市值方面,停止发稿,理想汽车最新总市值为 242.54 亿美元,是蔚来(151.85 亿美元)和小鹏(83.69 亿美元)之和。

不外,去年底李想立下的两个 Flag,只完成了一个。2022 年 11 月,理想汽车公布 10 月交付数据后,李想在微博示意,「理想争取 2022 年内实现单月收入过百亿。L9、L8 两款产物同时交付的时刻,也是时刻该和延续七年的亏损谋划说再见了。」

现在来看,理想汽车确实实现了年度盈利,但并未实现单月收入过百亿。2022 年,理想再次实现盈利,这在国产新能源中实属忧伤。财报显示,2022 年理想汽车整年营收 452.9 亿元,同比增进 67.7%。其中,四序度实现营收 176.5 亿元,同比增进 66.2%;整年净亏损 20.3 亿元,非美国通用会计准则(Non-GAAP)净利润为 0.21 亿。其中,四序度的净利润为 2.65 亿元,Non-GAAP 净利润 9.68 亿。

蔚小理车辆毛利率 | 极客公园

这背后很主要的缘故原由,是处于行业*梯队的毛利率。数据显示,理想汽车整年毛利率 19.1%,相较于 2021 年整年 20.6% 的毛利率,小幅下跌了 1.5 个百分点,但依然处于行业头部水准。其中,理想在四序度的车辆毛利率为 20.2%,环比三季度(12%)提高了 8 个百分点,只比 22.4% 的高点跌了 2 个百分点。

理想汽车去年虽然拿到了不错的成就单,但高层似乎对此并不知足。据领会,理想汽车员工的年终奖有所折扣,部门员工得手只有月薪的一半,少数为 13 薪。往年,理想汽车的年终奖在 14 薪至 16 薪左右。

这背后的主要缘故原由是:没能完成年头制订的销售目的。根据 2022 年年头计划,理想汽车的目的是交付 17 万辆,但从年底数据来看,理想交付 13.32 万辆汽车,完成率为 78.38%。

固然,蔚来和小鹏也并没有完成。蔚来销售目的为 15 万辆,小鹏汽车为「保 25 万辆,打击 30 万辆」。但最终的效果,定得*的蔚来完成了目的的八成,而 2021 年的*小鹏汽车,甚至没有完成「保底」的一半。

值得一提的是,理想汽车已经延续三年,实现自由现金流为正,成为三家中现金贮备最多的。停止 2022 年底,理想汽车现金贮备达 584.5 亿元,整年谋划现金流入 73.8 亿,资源支出 51.3 亿,整年自由现金流 22.6 亿。

这意味着,从现金和现金流角度看,理想汽车已完全实现自我造血能力,纵然在外界环境欠好的情形下,依然能依赖自身造血能力保持康健生长。

现在,智能电动汽车的竞争,已经进入到资格赛的后期阶段。若是前两年,新能源汽车还可以依赖精准定位、造型怪异设计、智能化高配等差异化获得市场;现在,蔚小理已经走过了从 0 到 1,竞争的焦点酿成了场景的厚实度和使用体验,以及背后的系统化能力。