您的位置:主页 > 公告动态 > 投资资讯 > 投资资讯

新能源出海,中国VC落伍了?-国际黄金

新能源产业在今年迎来发作式增进,中国企业依附完善的新能源产业链与手艺领 先优势,在全球市场中脱颖而说出。随着全球对清洁能源的需求不停增添,中国新能源品牌一起从手艺代工到品牌出海在国际市场不停崛起,已然成为影响天下的新能源产业生长主要气力。

2023年一季度,我国以电动汽车、锂电池、太阳能电池为代表的三大新能源细分领域出口规模到达2646.9亿元,同比增进66%,这意味着我外洋贸结构从已往的“老三样”(服装、家电、家具)向“外贸出海新三样”转型,其中锂电池出口规模到达1097.9亿元,同比增进94.3%。

随着海内企业手艺提高和海内外竞争名目的转变,越来越多中资企业选择“走出去”。稀奇是在日益完善的资源市场的助力下,企业“出海”的形式也日渐多元化,从产物出口、外洋上市,到在外洋投资建厂,再到股权投资和并购,甚至直接在外洋创业等,中国创业者和投资机构的身影已无处不在。

新能源作为2023年最热门的投资赛道之一,叠加“出海”的风口却没有想象中热闹。只管投资人们示意平时看得多,但真正脱手的却很少。

“中国新能源企业出海的时机与瓶颈都很显著。”有投资人精练明晰地注释了这样的征象。

新能源产业全球领 先

中国新能源产业宽泛地讲在全球局限都处于领 先职位,尤其是电池、光伏以及储能这三个领域。

中国光伏产业的逆袭故事可强人人都对照清晰,一起履历了政策津贴到逐渐市场化的更改。今天,中国拥有全球最完整的光伏产业供应链,险些产业链里的每一个环节成本都比外洋更低,也因此,主要生产环节的产能占比跨越80%。

电池方面我们也已经有十多年的生长历史了,在2017、2018年时,中国新能源电池津贴成效显著,从这个时间点起,中国电池无论是品质、出货数目照样手艺贮备,都显著逾越了其他国家,宁德时代和比亚迪就是典型的案例。

在储能层面,电化学储能最主要的三个基础是:需求、基础贮备、市场环境,而中国拥有全球局限内需求量*的市场,也有相对应的领 先产物和使用场景,尤其是大储,也就是电源侧和电网侧储能,毋庸置疑是全球领 先。

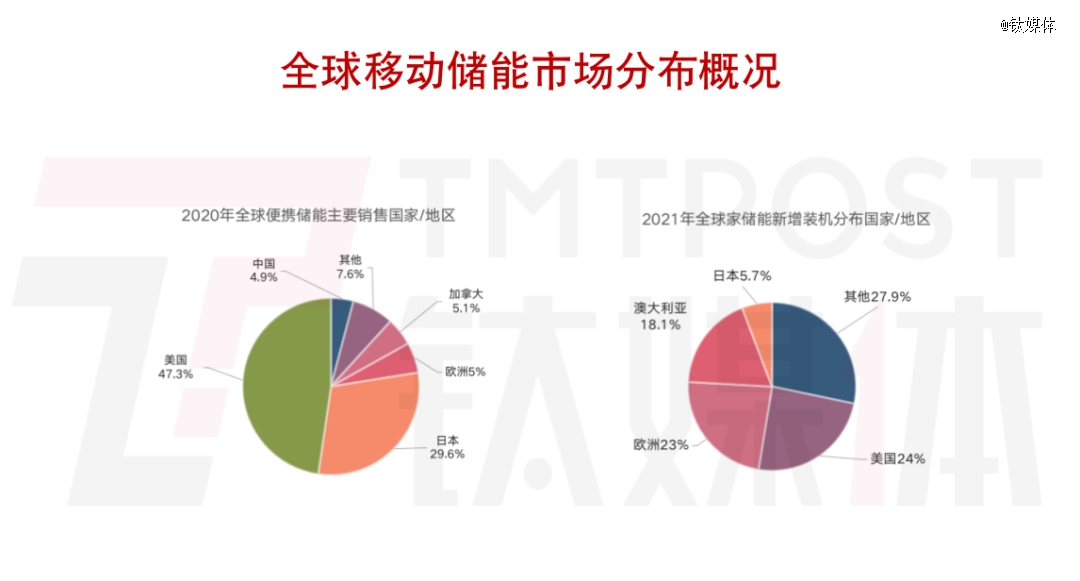

相反在工商业侧或者说企业端的储能领域感知上西欧会更强一些,这主要是由于海内需求少。有数据统计,90%以上的需求集中在外洋市场。便携储能市场西欧占比超50%;家庭储能新增需求西欧占有约全球二分之一的市场 。

另外,新能源汽车也是2023年中国经济的重大亮点,在充满不确定性的全球宏观环境中,中国新能源车企捉住了全球汽车产业绿色生长、低碳转型的主要时机。外洋新能源汽车民众化需求的空缺,使出海险些成为车企们的头等大事。

整体地说,中国新能源产业的生长是一个逐步争取成为天下*的历程。

海松资源执行董事赵文健提到:“新能源行业有一个异常的特点,就是有许多‘庞大的尺度品’,而中国正好是制造业大国,中国人也是最善于制作‘庞大的尺度品’的,同时还拥有全球*的产业链匹配,相比之下其他国家是没有竞争力的。”

固然,新能源领域尚有例如可控核聚变等相关的新赛道,但远景距离我们现在较远,更多是专注于天使轮或种子轮的机构在关注。

新能源出海资源跟不上了?

克日,储能电池厂商楚能新能源董事长代德明果然示意,到今年底280Ah储能锂电池将以不跨越0.5元/Wh的价钱(不含税)销售,且该价钱不受上游碳酸锂价钱颠簸的影响。

这主要由于海内电池厂商不停扩张导致储能电池产能供应过剩,有储能产物销售示意,市场需求赶不上扩产速率,今年有新增产能的厂商压力都对照大。在此情形下,资源还在不停入驻,长城证券预计,今年储能一级市场的投融资金额将实现200%增进。

当下储能电池市场的竞争猛烈,而类似楚能这样新入局的玩家只能通过降价来抢占市场,但这也意味着储能电池市场已迅速从产能紧缺切换到了产能过剩,且竞争比动力电池加倍内卷,价钱战正式拉开序幕。

现实上,储能生长到某种阶段,泛起产能过剩的征象还与传统产业、斜阳产业的产能过剩在本质上有很大差异。随着市场的扩张,过剩的产能仍在能被消化的局限内,但出海仍是企业的一个一定选项,从近期几个外洋的新能源展会也能看出中国企业出海的迫切和热情。

据高工储能不完全统计,宁德时代、比亚迪、天合光能、海辰储能、古瑞瓦特、固德威、兴储世纪、双一力储能、瑞浦兰钧、科陆电子、晶澳科技、三晶电气、亿纬储能等超70家中国光储领域企业亮相于去年9月份美国加州的美国国际太阳能展(Solar Power International)。

跨国药企的中国战局

现在年储能出海的气氛更是有过之而无不及,包罗宁德时代、华为、比亚迪、海辰储能、阳光电源、鹏辉能源、瑞浦兰钧、亿纬锂能沃太能源、天合储能、科华数能、兰钧新能源、科陆电子、新能安、采日能源、晶科能源、三晶电气、华宝、正浩、拓邦、首航新能源、古瑞瓦特、弘正储能、隆基绿能等上百家储能企业赶赴德国慕尼黑Intersolar Europe 2023。

“中国的新能源企业基本都在出海,然则你会发现中国的资源没有跟上,着实不是跟不上,而是不太想跟。”赵文健示意。

眼下外洋新能源投资环境一样平常,主要是产业链不如海内完善。例如在中国建一个锂电产线,把土地、厂房、职员、装备等所有成本都算上差不多在1.7亿/Gwh元左右,但若是放在泰国,可能就是两倍的价钱,放到欧洲或者中东甚至到达三倍的价钱。

从投资回报的角度来说,机构往往会异常郑重,但中国的新能源企业会相对努力,究竟人人都不愿意天天在海内红海竞争挤得头破血流,价钱战也不是恒久之计。

因此,投资端对于新能源出海投资的迫切水平远远不及企业,但也不清扫在未来两三年里VC会更关注新能源出海。

“缘故原由也很简朴,中国的投资圈也卷,而且卷的惨烈水平不比新能源行业低,中国本土投资机构和境外投资机构基本上把中国新能源起来来往返转头的差不多了,现在好的标的对照难寻。”一位新能源投资人示意。

不外话又说回来,海内新能源企业有出海意愿,但外洋产业链不完善、对于资金不够雄厚的企业来说,是异常难拓展外洋市场的,往往需要依赖出海目给到资金津贴或政策支持。

固然,外洋国家或区域提供上述支持的不在少数,上周在一场投资人的聚会上就提到,现在外洋有一些国家和区域也在做招商引资,例如中东政府就十分重视中国新能源汽车企业的落地,并给予响应地政策支持和津贴,中东本土资源也十分青睐新能源产业。

据统计显示,现在已经有比亚迪、祥瑞、奇瑞、长安等20余家中国车企进入中东市场。

“我感受中东主权基金似乎来中国学习过一样。”有投资人示意,自己与中东主权基金打交道时发现其招商引资的模式与海内险些异曲同工,稀奇愿意拉企业去当地做产业落地。

初创企业出海时机在那里?

纵观新能源行业出海的企业,似乎热度最高的总是各个细分领域的龙头企业,对于初创企业来说很难在出海时与大企业竞争,然则大企业已经由了需要融资的阶段,对投资机构而言,新能源出海投资的时机在那里?

“这可能是看环节,由于大企业有更多资源,有更好的品牌运作能力和团队建设能力,也更容易被别人所接受,然则这并不是说小企业没有时机。”赵文健示意。

小企业除了打造手艺壁垒和服务优势外,还可以从品牌渠道环节与消费者确立更贴切的关系,好比说从 c 端或靠近 c 端的环节去切入。

赵文健举例,对照典型的例子就是光伏,一些大企业到外洋去建设电池片的制造工厂,那初创企业是完全没有竞争力的,由于资源支出异常大,但电池片的下一个环节是组件,组件领域倒是有许多中国的初创企业,其中至少有 50 家在外洋确立了自己的品牌。

这些初创企业专注于电池片的电池组件,购入海内龙头企业的电池片把它加工成组件,确保测试后没有瑕疵良率较高,然后包装得漂亮一点,就可以自己冠一个品牌出口了,外洋的终端消费者现实上并不care电池片是谁家的。

小企业可以依赖自身的天真这优势跟美国当地的分销渠道确立起关系,很快就能把品牌做起来,并形成较好的营业额。以是对于小企业来说,选择对的产业链环节出海是很主要的一件事。

此外,出海企业在某些领域也要与当地的本土企业发生竞争压力,稀奇是在投资项目和市场份额方面。

例如出海企业最容易在知识产权珍爱和环保和可延续生长两个方面面临问题。此前有专家示意,在新能源质料领域,知识产权珍爱是一个主要的问题。中国的一些新能源手艺和质料可能面临知识产权侵权问题,而一些外洋区域也可能会接纳珍爱措施,以维护本国产业的权益。

另外,新能源领域的生长涉及环保和可延续生长议题,相助双方可能在环保尺度、社会责任和可延续性方面存在一些分歧。

赵文健还提到,现在原质料的竞争态势已经泛起眉目,尤其是焦点的要害原质料竞争在未来新能源类跨国公司竞争中将饰演主要角色,若是某些国家有原质料优势的话,一定会充实地去行使,最直观的体现就是政策管制,会做一些出口限制或提凌驾口配额加以约束。

固然,原质料的供应受限也不全是地缘政治的缘故原由,在竞争猛烈的情形下,出海企业会晤临更大的围堵和供应瓶颈的挑战,还包罗国际商业政策以及环境珍爱等多种因素的影响,任何一个行业都市泛起类似的情形,哪怕是完全自由的竞争环境。企业应该意识到这一点,而且只管提早去做结构。

无论若何,新能源企业出海都是一场硬仗,不管是基础产业链建设照样品牌的培育,都需要投入比本土企业更多的资金与更长的时间。未来,依托中国新能源产业的领 先优势配合投资机构的支持,新能源出海或许是打响全球化守护战的要害战场。

下一篇:争抢AI孵化器-国际原油