您的位置:主页 > 公告动态 > 投资资讯 > 投资资讯

光学胶,将迎来国产代替曙光?

打破外资巨子独占的艰巨任务,落到了一个小众的细分范畴——光学胶(也称OCA,即Optically Clear Adhesive,光学通明粘合剂)。

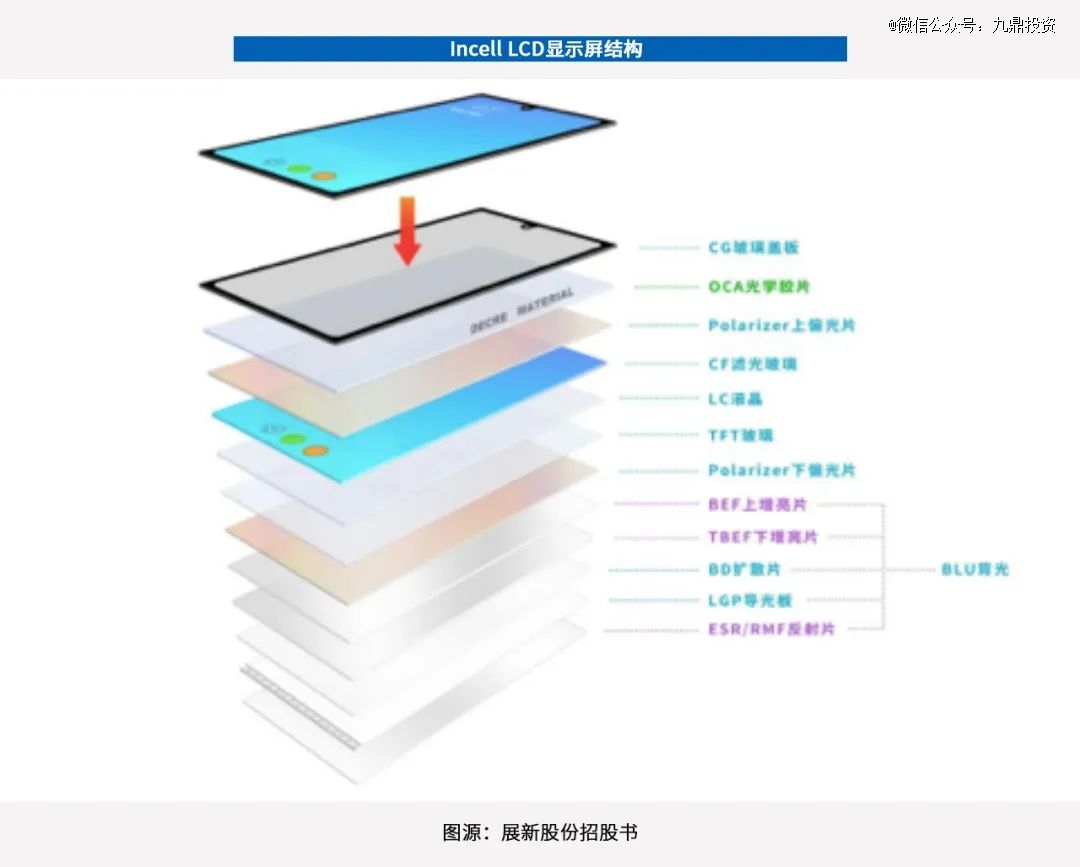

光学胶,一般是指将光学亚克力胶做成无基材胶膜,在上下底层再各贴合一层离型薄膜的双面贴合产品。模切后的光学胶,广泛运用于LCD触控显现屏、AMOLED柔性显现屏等产品,终究运用于智能手机、平板电脑、智能穿戴、笔记本电脑、轿车及家电等职业。

2023年头,一家主营事务为光学胶精细无尘模切的企业,在向深交所递送创业板上市请求一年半,且已过会后,撤回了这一请求。虽然公司未发表原因,但中心技能与创业板定位不符、供货商与客户依靠、成绩下滑等问题,都曾是监管层对该公司IPO问询的焦点。

而公司的供货商与客户依靠问题,折射出了国产光学胶企业的为难地步。

据招股书显现,该公司的中心原资料光学胶,首要从美国3M集团收买。2019-2021年,该公司从3M收买的金额,占原资料收买总额的份额均在83%以上。能够说,公司的命门,被3M牢牢攥在手里。

事实上,曩昔很长时刻,我国光学胶职业都被外企独占。

据九鼎出资测算,2021年全球光学胶的商场规划超越150亿元人民币。包含美国的3M、日本的三菱化学、韩国的LG化学和三星SDI等在内的外企,因把握光学胶的中心技能,商场占有率在90%以上。

可是,自2018年中兴、华为等我国企业阅历世界贸易抵触后,国产自主可控已成为我国人心中的头等大事。曩昔几年海外新冠疫情的开展和延伸,凸显出我国商场和工业链的安稳性,也在必定程度上推动了国内高端制作业的开展。

尤其是3C(即Computer、Communication、Consumer Electronic,包含电脑、平板设备、智能手机、智能穿戴设备等一系列品类)工业,已成为整个制作业中工业规划*的单一职业之一。而我国是全球*的3C工业研制和制作基地。

可喜的是,方针也在鼓舞光学胶职业的开展。我国国家统计局发布的《战略性新兴工业分类(2018)》中,已将光学膜制作列为战略性新兴工业中的新资料工业。

曩昔十余年,九鼎出资环绕资料范畴出资了许多优秀企业,包含钛、锆、锂新资料研制制作商龙佰集团(002601)、二氧化硅全工业链龙头确成股份(605183)、芳纶 III 纤维及其先进复合资料研制商辉腾科技(872505)等。

本期「九鼎出资调查」,咱们聚集于光学胶职业,测验结合一些世界巨子的兴起之路和当时现状,讨论国内企业的破局之道和未来开展时机。

01、光学胶难被代替,我国企业纷繁入局

据了解,光学胶最早用于航空航天产品。2007年,苹果公司的*代iPhone手机发布后,触控屏成为智能手机标配,光学胶也敞开了新的运用范畴。

从产品运用上来说,光学胶既可运用于触控屏,亦可运用于非触控屏。以触控屏为例,相关屏幕结构从上到下分别是玻璃盖板(CG)、触摸屏(TP)、液晶模组(LCM)等,它们之间需求贴合运用。

触控屏的贴合技能,分为全贴合、框贴、0贴合三种:

1、全贴合。是以水胶(也称液态光学胶,即LOCA)或光学胶将不同屏幕结构无缝彻底黏合的一种技能工艺。

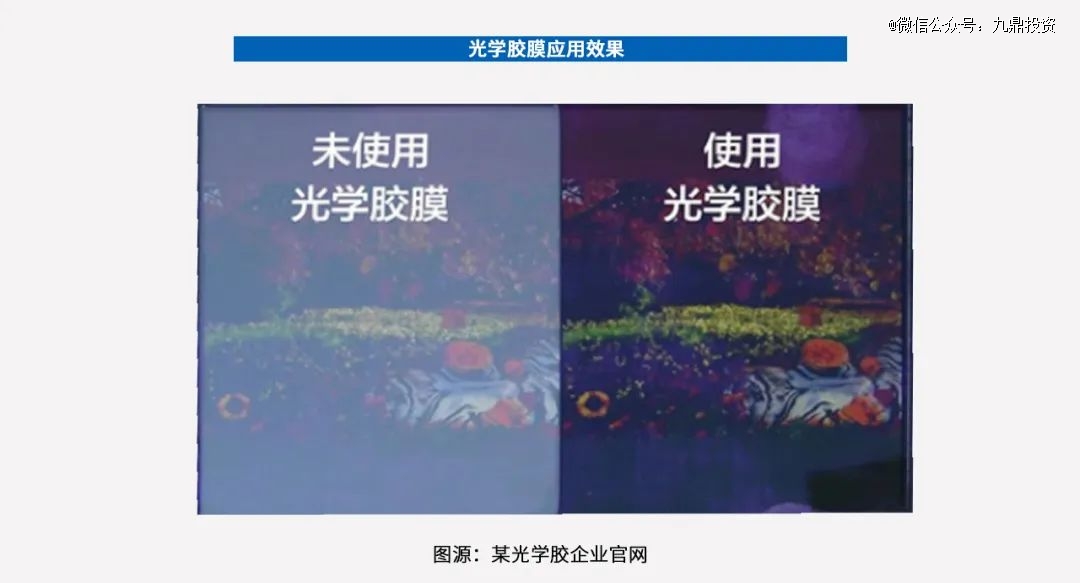

其间,光学胶具有高尚净度、高透光率、低雾度、高粘着力、无晶点、无气泡、耐水性、耐高温、抗紫外线等长处,而且其厚度均匀平整度高,与玻璃、PC(聚碳酸酯)、PMMA(聚甲基丙烯酸甲酯,又称作亚克力或有机玻璃)折射率挨近,长时刻运用不会发生黄化、老化、发雾、脱离被粘外表及发生气泡等问题。

但相较于水胶,光学胶全贴合的流程更杂乱,因为需求模切厂的介入。现在许多大的全贴合厂(包含TP厂和模组厂)都没有自己相对应的模切工位。因而,全贴合光学胶的*供货商是大中型的模切工厂,但两边存在许多合作方面的问题。

2、框贴。又称为口字胶贴合,以双面胶将触摸屏与显现屏四边固定,但显现屏与触摸屏间存在空气层。框贴的特点是,本钱低价、运用简略,但显现作用差强人意。

3、0贴合。其贴合方法介于全贴和框贴之间,即在触摸屏和显现屏之间,填充折射系数与玻璃适当的非胶性通明介质。一方面,0贴合让玻璃和显现屏之间没有空隙,削减了漫反射,提高了显现作用;另一方面,0贴合因没有粘性,拼装和维护简略,本钱较低。

在上述几种贴合方法中,光学胶全贴合的显现作用*,运用也最广。

咱们以为,在未来10年内,凡是不同屏幕结构需求用到胶来粘合,光学胶都很难被其他产品或技能代替。但在产品功能上,存在粘性更好、寿数更长、光学功能更优的光学胶,代替并筛选传统光学胶的时机。

例如,传统光学胶有许多缺陷和局限性:难以返工,要求横切,在不平外表的填隙作用差等。新式光学胶有环氧树脂型、丙烯酸酯型、有机硅型等品类,能较好地处理前述问题。

正因为光学胶在资料范畴有着难以代替性,且在外企长时刻独占下,光学胶体现出极高的赢利空间(职业毛利率遍及在40%以上)。近年来,我国企业纷繁测验布局这一事务。

据九鼎出资调研,我国企业布局光学胶,最早可追溯到2010年前后。2016年今后,布局光学胶的我国企业逐步增多。

现在,布局光学胶的我国企业大约分为四类:

1、膜厂(如离型膜厂等)向下流延伸光学胶事务。离型膜是光学胶的一种上游原资料。比较离型膜,光学胶的国产化率更低,赢利空间更高。

2、胶带企业横向拓宽品类。这类企业自身是功能性胶带出产厂家,横向拓宽品类(光学胶也是胶)相对简单。在光学胶玩家中,此类布景的企业最多。

3、模切厂向上游延伸光学胶事务。模切厂在工业链中的话语权比较高,往往具有比较好的客户资源,规划也不小。下流模组厂及终端可挑选的模切厂一般是固定的,而上游光学胶企业也要去维护与模切厂的商务联系。

4、经过收买原有光学胶企业或事业部而建立。这类玩家一般具有完好的出产设备、完善的专利技能布局、和深沉的客户资源堆集。

上述玩家简直都深耕于光学胶的上下流工业链,但产能规划小、闻名度低是他们的一起特征。

02、需求驱动立异,专利为巨子构建壁垒

在光学胶范畴,我国企业有时机赶超外企吗?先来看看几家世界巨子的兴起之路和当时现状。

1、3M集团

3M 全名为明尼苏达矿务及制作业公司,创立于1902年。100多年以来,3M开发了六万多种产品(适当于均匀每天研制1.7个新产品),从家庭用品到医疗产品,从运送、修建到商业、教育和电子、通讯等各个范畴。

这背面是其立异机制在发挥作用:

1948年,3M推出“15%规矩”——研制人员每星期能够拿出15%的工作时刻用于研讨自己感兴趣的东西。3M许多闻名的产品,如报事贴、思高尚面料防水剂和微孔医用胶带,改善磁带出产工艺,都来自于“15%规矩”。

此外,3M公司每年为公司从事研讨工作的科学家颁布“来源基金”(Genesis Grants),奖金额高达10万美元。该公司还规则,每个部分出售额的30%,应来自最近四年推出的新产品。

很明显,3M的光学胶事务与其立异机制密不可分。

2、三菱化学

据咨询机构CINNO Research的陈述,2020年我国商场光学胶资料出货*为美国3M,其次为日本三菱(Mitsubishi)。

三菱化学集团是日本*的化学公司,由三菱化成株式会社与三菱油化株式会社于1994年兼并而成。三菱化学集团官网显现,其前史最早可追溯到1678年。现在,三菱化学集团的事务范畴包括化学品、工业气体、保健等,光学胶是其重要子事务之一。

即便成为全球第二大光学胶资料供货商,三菱化学也有“烦恼”。

2021年,三菱化学向韩国首尔中心法院提起诉讼,称根据三菱所属专利权,要求韩企TMS中止在韩出产、出售OCA光学胶活动,并做出补偿。

这一诉讼所涉光学胶专利产品的中心工艺,是光学胶在掩盖资料贴合后由UV(紫外线)进行After Cure(后固化)。这款光学胶专利产品,被视为业界首例后固化型OCA光学胶。

3、三星SDI

三星SDI,是韩国*的跨国企业集团——三星集团在电子范畴的隶属企业之一,创建于1970年,首要从事小型锂离子电池、轿车电池、ESS、电子资料相关产品的研制、出产及出售。

2018年,三星电子(三星集团另一隶属企业)宣告在全球推出*可折叠智能手机,该款手机内的光学胶供货商为三星SDI。据媒体报道,三星SDI于2013年前后,就开端与三星电子携手开发产品。

正因如此,三星SDI称其成功开发了世界*为可折叠手机规划的光学胶,在可折叠手机商场上*占有了有利方位。

从3M集团、三菱化学、三星SDI的光学胶事务开展途径来看,咱们发现:

1、光学胶是电子产品升级的一种配套资料,而光学胶范畴的头部企业,大都自身便是化工巨子,底层根底研讨强壮。在电子职业快速开展带来的需求驱动下,这些企业拓荒或收买了光学胶事务,并将之做大。

2、我国企业打破外企独占,并非不或许,但困难重重。尤其在光学胶范畴,专利是一个极其重要、且难以打破巨子封闭的论题。

在出产工艺上,光学胶的固化工艺十分重要,这决议了产品良率和安稳性。光学胶的固化方法,首要分为UV光固化和热固化。

UV光固化,是指在LED紫外线照射下,UV涂料内部的光引发剂受刺激变成自由基或阳离子,然后引发含活性高分子资料(如光敏树脂)发生交联聚合反应,使UV资料到达快速固化;

热固化,是指不同物质在加热或许在必定温度的环境下发生化学作用,而发生固化。

从固化作用上来看,选用UV光固化的胶水通明度高、粘接力强、固化速度快(数秒钟内完结固化),合适流水线批量操作,能够大大提高工作效率;热固化的胶水粘剂,则在柔韧性和附着力上体现较好。

虽然UV光固化能耗低、速度快,但缺陷也很明显,例如一些暗影或不通明区无法固化;而热固化虽然适用性好,但也有固化速度慢、能耗高级缺陷。

九鼎出资在触摸许多企业的过程中发现,现在国内一些光学胶厂家已在热固化上完成了技能打破,但在UV光固化上还很难打破世界巨子的专利维护规模。

03、国产代替时机下,企业满意多重竞赛要素或可快速兴起

一直以来,资料范畴的根底立异都十分困难。一项技能从被创造到被真实大规划运用,短则十几年,长则数十年,充溢不确定性。这个过程中,也会有许多技能革新,导致企业的竞赛格式发生变化。

反之,咱们以为,在一些商业化途径现已比较晓畅、技能壁垒相对较高的资料范畴,我国企业经过对外资巨子的学习也好,仿照也好,一旦把产品做出来,跑出来的速度或许相对更快。

在某种程度上,光学胶是后者的典型代表。它在上世纪90年代呈现,在2000年今后开端有规划化运用。尤其在近年,光学胶迎来了国产代替的时机。

但现在,我国企业要想在光学胶商场完成腾飞,还需过关斩将,打硬仗。

*,是上文说到的出产工艺与技能专利。

第二,是全体工艺过关,除了取得终端品牌认证(胶黏剂功能验证),光学胶的工艺还触及贴片机、脱泡机、UV流水线等环节,胶黏剂和客户出产设备的匹配性也很要害。

第三,是产品品类的丰厚和协同,这取决于企业的研制才能和长时刻堆集,也是国内光学胶企业提高竞赛力的难点。

第四,是性价比。

依照终端运用产品的品牌特性和生命周期来区分,光学胶职业有三个细分商场:新机、白牌(没有夺目的品牌logo)、返修。它们的商场规划和对光学胶的质量要求顺次递减。

此前,我国企业集中于白牌和返修商场,能进入新机商场的玩家很少。新机商场被世界巨子独占,背面原因除了光学胶归于胶膜职业金字塔的顶端,具有极高的技能和专利壁垒外,还有一个重要的点:关于品牌终端而言,光学胶产品的单机本钱不高。

据九鼎出资调研,外企光学胶产品价格在150~300元/平方米,国产光学胶产品价格在30~80元/平方米。虽然廉价不少,但从整个职业来看,一平米光学胶大约能贴50部手机/15部平板电脑/10部笔记本电脑。可见,光学胶产品的单机本钱仅几元乃至更低。

因而,品牌终端曩昔很难有动力替换供货商,根本*世界大品牌,产品功能安稳,以削减试错本钱。

现在在国产代替的大趋势下,以及为了寻求供应链的安稳性,加上本钱竞赛愈演愈烈,品牌终端正在逐步倾向于挑选性价比更高的国产光学胶产品。

九鼎出资了解到,2021年,国内某企业现已过产品性价比竞赛代替3M,成为亚马逊Kindle电子阅读器的*大光学胶原资料供货商,占有了Kindle 80%的商场份额。

能否供给高性价比的光学胶产品,是我国企业破局的要害。而其背面的要点则在于,企业的出产本钱操控。

这又回归到出产工艺的论题。从光学胶的出产工艺来看,运用热固化的产品出产本钱,比UV光固化大约要高20%以上。未来,谁能在UV光固化工艺上有所技能打破,或可进一步下降其光学胶产品的出产本钱。

第五,商务联系也是要害。这决议各家企业能否一路经过工业链上一切合作伙伴,并终究拿下要点客户。

从商业化周期的视点看,光学胶产品取得终端品牌认证的时刻约为半年,产品成功导入终端品牌需4~6个月,产品规划化导入需1~2年。因而,一家企业从开端布局光学胶事务,到这块事务构成规划化,至少需求2~3年。

也便是说,光学胶事务不能在短期起量。对此,企业和出资人都需求有满足耐性。

全体而言,在资料范畴,立异是原动力。虽然费钱、费时,但假如我国企业能在国产代替的方向先做出来,经过本钱优势活下来,经过商场优势强起来,获取继续造血才能和安稳的现金流,就有或许取得可继续的弯道超车时机。

下一篇:俞敏洪瞄准中老年人生意