您的位置:主页 > 公告动态 > 民众动态 > 民众动态

民众期货:美国联邦政府预算赤字今年将超过3万

知名资管公司古根海姆首席出资官Scott Minerd周一标明,美联储(Fed)在未来数月乃至数年将面临诸多应战。在应对疫情及其长期创伤效应的过程中,未来数年的经济产出仍将低于潜在水平。别的一个应战是美国联邦政府预算赤字本年将逾越3万亿美元,而且很有或许更大。假设美联储不采取进一步举动,许多国债或许会开端推高利率,要挟到整体经济扩张。美联储不能允许这种情况发生。

Minerd在陈说中畅谈了对美联储未来道路图的勾划,并罗列了以下美联储未来的政策选项:

☆扩展前瞻指引

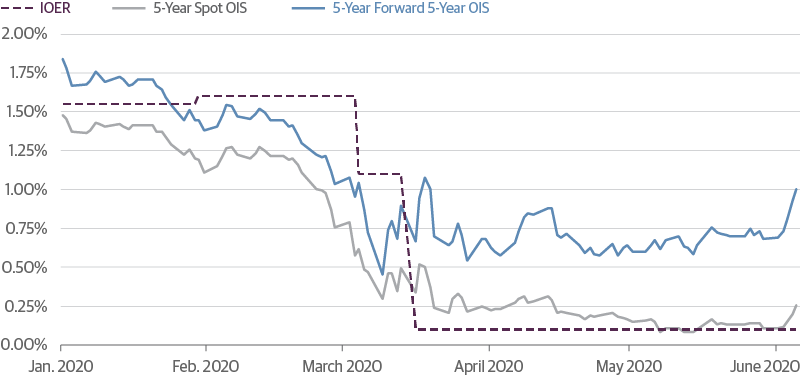

第一个也是最有或许的政策选择将是宣告一个长期的前瞻性指引。为确保较长期利率坚持在为美国经济供应更大支撑并为美国财政部供应资金的区间内,美联储将有必要供应前瞻指引。鉴于商场现已将未来五年的利率定价在非常接近于零的水平,因而,假设美联储只是宣告将在两到三年的时刻里将利率坚持在零水平,将不会有太大的震撼力。将隔夜利率固定在零水平,对收益率曲线前端的下行作用有限。

因而,美联储或许需求将利率坚持在零区间承诺的最短时刻放至5年左右,乃至或许需求更长的时刻。美联储还极有或许树立第二个条件,即五年期平均通胀率需求逾越2%。只要在抵达通胀政策条件后,美联储才会开端加息。这种方法的好处是,假设经济情况恶化或复苏乏力,将自动延长零利率下限的预期期限。

☆正式的量化宽松

美联储继续大规划购买国债的或许性非常高。不过在现在的利率下,吸引足够的资金来为数万亿美元的赤字融资的才干是有限的。美联储期望确保以具有吸引力的利率取得信贷,这意味着正式的量化宽松(QE)计划或大规划资产购买计划有必要从速出台。

现在,美联储的购买步伐是每周根据揭露商场生意部门监测的商场工作政策来抉择的。不才一次量化宽松计划中,联邦揭露商场委员会将概述资产购买的组成、规划、频率和期限。鉴于政府的融资需求,估计下一轮量化宽松计划的月度购买量将逾越前几轮。

美联储现在的购买速度(每天60亿美元,或每月约1,250亿美元)不足以吸收本年剩余时刻每月净发行的国债数量1700亿美元。更不用说千亿美元的月度净购买量了。下一轮量化宽松计划的继续时刻,也或许与完成特定的两层使命(通胀和工作)效果有关,由于购买计划需求多长期存在很大的不确定性。

光是为财政部供应资金,每年就或许需求购买至少2万亿美元的资产。大规划资产购买的承诺,应至少能让美联储在试图遏止长期利率上升方面迈出第一步。这里的权衡是,经过前瞻性指引在一段时刻内坚持零利率或许会前进通胀预期,这意味着较长期利率或许会上升。典当告贷商场的利率敏感性,以及房地产职业对整体经济的重要性,意味着美联储不期望看到长期利率飙升。量化宽松计划的宣告将让商场知道,美联储预备吸收部分联邦赤字带来的供应,一起添加钱银供应,以支撑名义经济增加。

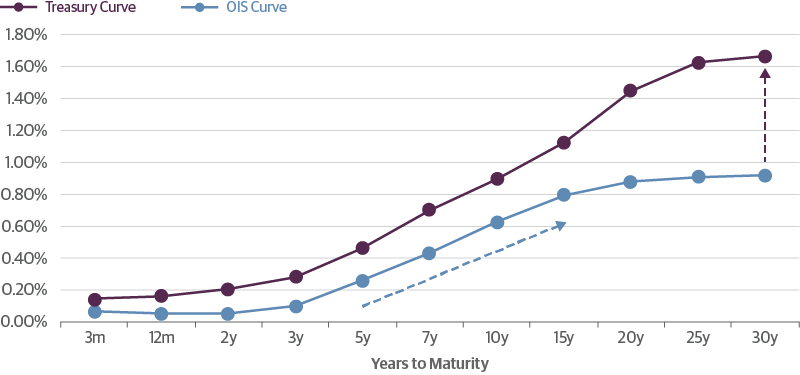

☆收益率曲线控制

Minerd说到的前两项——扩展前瞻指引和正式的量化宽松计划——很或许在未来几个月内发生,而收益率曲线控制则或许在本周三就会部分发生。

对收益率曲线的控制将要求央行宣告,它将不允许曲线某一部分的利率上升到某个特定利率之上。例如,美联储将宣告一个利率——比方50个基点——并声明它随时预备购买在这个水平之上生意的某一特定期限的全部国债。收益率曲线控制或许是一种幽默的东西,能够束缚钱银供应增加,一起在通胀忽然飙升的情况下坚持低利率。

这种政策东西是有先例的。日本现在正在进行收益率曲线控制,在20世纪40年代,美国也曾这样做过以协助战争融资。美国和日本的收益率曲线控制阅历标明,一旦美联储宣告将央行置于某个利率水平,它就不会购买许多证券。它或许不会像直接的量化宽松那样带来那么多的增量影响,但它将有用地束缚长期利率的上升,并协助确保前瞻性指引的有用传递。利率波动性的降低也将有助于降低典当告贷利率和公司债收益率。

值得注意的是,拟定控制收益率曲线的政策,与为量化宽松的购买行为设定量化政策,在根本上是不一致的。一旦美联储转向收益率曲线控制,定量购买政策就变得有些无意义。这是日本央行的阅历,在施行了收益率曲线控制之后,它继续把每年的购买政策定在80万亿日元。但实际上,它的购买量要少得多,曩昔一年的购买量总计只要18万亿日元。

☆负利率

第四个选项是负利率政策,虽然这一政策施行的或许性较小。美联储主席鲍威尔现已竭尽全力地消除了有关美联储正在考虑负利率的任何说法,但他没有做的一件事就是决然封闭运用负利率的大门。他对负利率办法的有用性提出了质疑,并标明这些办法对美国经济并不合适。负利率还或许对银职业和钱银商场基金形成严峻破坏。然而,假设到现在为止全部其他东西都失效了,负利率就只能摆上桌面上了。

美联储和商场上几乎全部人都以为,负利率是由美联储抉择的,但其实无需美联储允许,债券商场就或许以负利率生意。现实是,商场确实正在这么做。在欧洲,欧洲央行的政策利率为-50个基点,而德国国债则已在-80个基点以下交投,这意味着德国国债收益率曲线现已反转。

美国也或许出现商场利率为负的情况,而且很有或许会在某个时刻发生。仅有的问题是,美联储是否会支撑负利率政策。现在他们不肯这么做,但假设商场迫使他们采取举动,而其他政策东西证明不足够,他们也不能打扫这种或许性。

☆购买股票

在美联储的道路图上,还或许存在一些更令人意想不到的选项。股票商场的购买行为或许不一定会随从负利率,但假设负利率实在令人难以承受,购买股票或许就代替前者了。这两项政策中的任何一项都具有高度的政治颜色。

股价和企业信贷息差之间存在很强的相关性。假设股价开端下滑,这将意味着企业信贷息差或许扩展。假设这种情况开端以无序的方式发生,美联储将愈加积极地参与购买公司债券。

虽然章程不允许购买股票,但美国财政部能够树立一个SPV来购买美联储能够赞助的股票。这种手段与购买公司债券和ETF的手段相似。假设信贷息差开端再次大幅扩展,美联储不会打扫推出提振股价的计划,并为此向财政部供应融资。

☆出资黄金

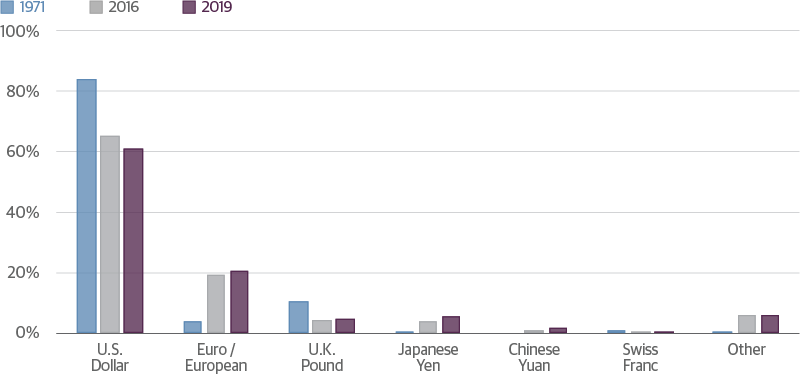

当咱们在考虑美联储或许的道路图时,就无法防止讨论另一种东西:包含美联储在内的国际各国央行持有近3.5万吨的黄金贮藏。央行持有黄金是为了用一种通常在严峻危机中变得越来越有价值的资产来支撑其贮藏。没有痕迹标明国际正在质疑美元的价值,但很明显,美元作为国际贮藏钱银的商场份额正在慢慢丢失。

跟着美联储全力为政府赤字融资,美元作为全球首要贮藏钱银的地位或许面临质疑。出资黄金或许有助于抵消这一趋势。历史上,堆集黄金作为贮藏资产被视为危机时期的一种负责任的政策应对办法。这很或许成为未来的政策选择。